- 综合题(主观)中熙股份有限公司(以下简称中熙公司)对外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2011年 6月30日市场汇率为 1 美元 =6.25 元人民币。2011 年6月30日有关外币账户期末余额如下 : 项目 外币(美元)金额 折算汇率 折合人民币(元)金额 银行存款 100000 6.25 625000 应收账款 500000 6.25 3125000 应付账款 200000 6.25 1250000 中熙公司2011年7月份发生以下外币业务(不考虑增值税等相关税费):(1)7月15日,收到某外商投入的外币资本 400 000美元,当日的市场汇率为 1 美元=6.24 元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项已由银行收存。(2)7月18日,进口一台机器设备,设备价款 500 000美元,尚未支付,当日的市场汇率为 1 美元 =6.23 元人民币。该机器设备正处在安装调试过程中,预计将于2011 年 11月完工交付使用。(3)7月20日,对外销售产品一批,价款共计200 000美元,当日的市场汇率为 1 美元 =6.22 元人民币,款项尚未收到。(4)7月28日,以外币存款偿还 6月份发生的应付账款200 000美元,当日的市场汇率为 1 美元 =6.21 元人民币。(5)7月31日,收到 6月份发生的应收账款 300 000美元,当日的市场汇率为 1 美元 =6.20 元人民币。 要求: 1)编制7月份发生的外币业务的会计分录; 2)计算7月月末货币性项目产生的期末汇兑差额,并列出计算过程; 3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案正确答案:1)编制7月份发生的外币业务的会计分录

(1) 借:银行存款 2 496 000

贷:股本 2 496 000

(2) 借:在建工程 3 115 000

贷:应付账款 3 115 000

(3) 借:应收账款 1 244 000

贷:主营业务收入 1 244 000

(4) 借:应付账款 1 250 000

贷:银行存款 1 242 000

财务费用 8 000

(5) 借:银行存款 1 860 000

财务费用 15 000

贷:应收账款 1 8750 00

2)分别计算7月份发生的汇兑损益净额,并列出计算过程。

银行存款汇兑损益金额=600 000×6.2-(625 000+ 2 496 000-1 242 000+1 860 000)=-19 000(元)

应收账款汇兑损益金额=400 000×6.2-(3 125 000+1 244 000-1875 000)=-14 000(元)

应付账款汇兑损益金额=500 000×6.2-(1 250 000+3115 000-1 250 000)=-15 000(元)

汇兑损益净额=-19 000-14 000+15 000=-18 000(元)

即计入财务费用的汇兑损益=-18 000(元)

3)编制期末记录汇兑损益的会计分录

借:应付账款15 000

财务费用 18 000

贷:应收账款 14 000

银行存款 19 000

您可能感兴趣的试题

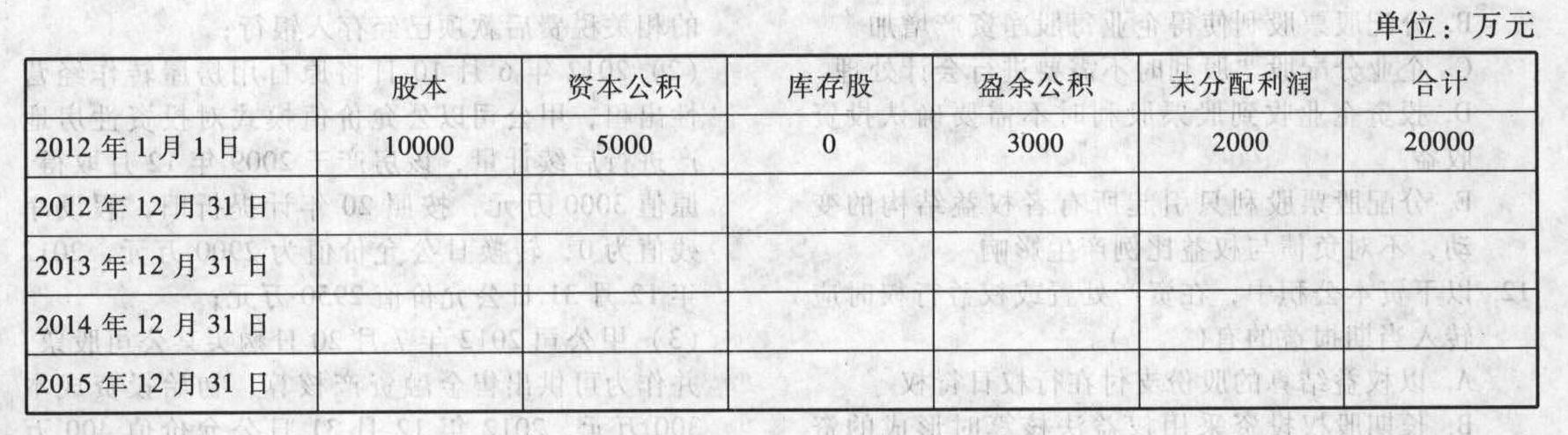

您可能感兴趣的试题- 1 【综合题(主观)】甲股份有限公司(以下简称甲公司)有关业务资料如下:(1)2012年11月1日,甲公司股东权益总额为20000万元,其中股本10000万元(每股面值1元),资本公积5000万元,盈余公积3000万元,未分配利润2000万元。甲公司按照年度净利润的10%提取法定盈余公积,在亏损尚未弥补前暂停提取法定盈余公积。2012年12月31日甲公司实现净利润1000万元。(2)2013年3月10日,甲公司董事会提出如下方案:①以2012年12月31日的股份总额为基数,以资本公积转增股本,每10股转增2股,计2000万股;②以2012年度实现净利润为基础提取10%法定盈余公积后以及以前年度未分配利润,以2012年12月31日的股份总额为基数,合计向股东分配每10股1元的现金股利,计1000万元;2013年5月5日,甲公司召开股东大会,审议批准了董事会提出的预案,2013年6月10日,甲公司办妥了上述资本公积转增股本的有关手续。2013年度,甲公司发生净亏损2500万元。(3)2014年年末甲公司以每股3元回购本公司股票500万股拟注销减资。2014年度,甲公司实现利润总额300万元。(4)2015年1月,在办理相关手续后甲公司注销了500万库存股;2015年5月9日,甲公司股东大会决定以法定盈余公积弥补2014年12月31日账面累计未弥补亏损。2015年度,甲公司实现净利润900万元。已知:甲公司可用亏损后5年税前利润弥补亏损。要求:计算甲公司2012年至2015年年末资产负债表中所有者权益各项目金额并填入下表。

- 2 【综合题(主观)】A股份有限公司(以下简称A公司)对外币业务采用发生时的市场汇率折算,按月计算汇兑损益。2012年6月30日市场汇率为1美元=7.25元人民币,2012年7月31日即期汇率为1美元=7.15元人民币。假定只考虑应收账款和应付账款的期末汇兑损益,不考虑其他外币账户。2012年6月30日有关外币账户期末余额如下:

A公司2012年7月份发生以下外币业务(不考虑增值税等相关税费): (1)7月15日收到某外商投入的外币资本50万美元,当日的市场汇率为1美元=7.24元人民币,款项已收存银行。 (2)7月18日,为某项在建工程进口一台机器设备,设备价款40万美元,货款尚未支付,当日市场汇率为1美元=7.23元人民币。假定不考虑进口时的关税等相关税费,该机器设备尚在安装调试过程中,预计将于2012年11月完工交付使用。 (3)7月20日,出口销售产品一批,价款共计60万美元,当日的市场汇率为1美元=7.22元人民币,款项尚未收到。(假定此项业务不考虑增值税且只编制确认销售收入的分录。) (4)7月28日,以人民币存款偿还6月份发生的应付账款40万美元,当日银行美元卖出价为1美元=7.21元人民币。 (5)7月31日,收到6月份发生的应收账款30万美元兑换成人民币存入银行,当日银行美元买入价为1美元=7.10元人民币。 要求: (1)编制2012年7月份发生外币业务的会计分录; (2)计算2012年7月份发生的汇兑损益; (3)编制2012年7月31日确认汇兑损益的会计分录。

A公司2012年7月份发生以下外币业务(不考虑增值税等相关税费): (1)7月15日收到某外商投入的外币资本50万美元,当日的市场汇率为1美元=7.24元人民币,款项已收存银行。 (2)7月18日,为某项在建工程进口一台机器设备,设备价款40万美元,货款尚未支付,当日市场汇率为1美元=7.23元人民币。假定不考虑进口时的关税等相关税费,该机器设备尚在安装调试过程中,预计将于2012年11月完工交付使用。 (3)7月20日,出口销售产品一批,价款共计60万美元,当日的市场汇率为1美元=7.22元人民币,款项尚未收到。(假定此项业务不考虑增值税且只编制确认销售收入的分录。) (4)7月28日,以人民币存款偿还6月份发生的应付账款40万美元,当日银行美元卖出价为1美元=7.21元人民币。 (5)7月31日,收到6月份发生的应收账款30万美元兑换成人民币存入银行,当日银行美元买入价为1美元=7.10元人民币。 要求: (1)编制2012年7月份发生外币业务的会计分录; (2)计算2012年7月份发生的汇兑损益; (3)编制2012年7月31日确认汇兑损益的会计分录。

- 3 【综合题(主观)】 轩宇股份有限公司(以下简称轩宇公司)20×6年至20×9年投资业务的有关资料如下: (1)20×6年11月1日,轩宇公司与A股份有限公司(以下简称A公司,A公司为非上市公司)股东签订股权转让协议。该股权转让协议规定:轩宇公司收购A公司股份总额的30%,收购价格为440万元,收购价款于协议生效后以银行存款支付;该股权转让协议生效日为20×7年1月1日。轩宇公司取得该项股权后,能够参与A公司的生产经营决策的制定,达到重大影响。 该股权转让协议于20×6年12月25日经临时股东大会审议通过,并依法报经有关部门批准。假定轩宇公司取得该项投资时,A公司各项可辨认资产、负债的公允价值与其账面价值相同。 (2)20×7年1月1日,A公司净资产的账面价值和公允价值均为1 600万元,其中股本为800万元,资本公积为200万元,未分配利润为 600万元(均为20×6年度实现的净利润)。 (3)20×7年1月1日,A公司董事会提出20×6年利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分配现金股利。对该方案进行会计处理后,A公司净资产总额仍为1 600万元,其中股本为800万元,资本公积为200万元,盈余公积为90万元,未分配利润为510万元。 (4)20×7年1月1日,轩宇公司以银行存款支付收购股权价款440万元,并办理了相关的股权划转手续。 (5)20×7年5月8日,A公司股东大会通过20×6年度利润分配方案。该分配方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;分配现金股利400万元。 (6)20×7年6月5日,轩宇公司收到A公司分派的现金股利。 (7)20×7年12月31日,A公司持有的可供出售金融资产公允价值增加,A公司由此确认的资本公积为160万元,并进行了相应的会计处理。 (8)20×7年度,A公司实现净利润800万元。2007年投资双方未发生任何内部交易。 (9)20×8年5月6日,A公司股东大会通过20×7年度利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分配现金股利。 (10)20×8年9月,A公司将其成本为1 600万元的某项商品以2 200万元的价格出售给了轩宇公司,轩宇公司将取得的商品作为存货管理,至年末未对外售出。20×8年度,A公司发生净亏损400万元。 (11)20×8年12月31日,轩宇公司对A公司投资的预计可收回金额为300万元。 (12)20×9年1月1日,A公司增资扩股,因轩宇公司未追加投资,其持有的A公司股份比例降为15%,并不再对A公司具有重大影响。 分析判断A公司增资扩股后轩宇公司对A公司的股权投资应采用的后续计量方法,并说明理由。

- 4 【综合题(主观)】 轩宇股份有限公司(以下简称轩宇公司)20×6年至20×9年投资业务的有关资料如下: (1)20×6年11月1日,轩宇公司与A股份有限公司(以下简称A公司,A公司为非上市公司)股东签订股权转让协议。该股权转让协议规定:轩宇公司收购A公司股份总额的30%,收购价格为440万元,收购价款于协议生效后以银行存款支付;该股权转让协议生效日为20×7年1月1日。轩宇公司取得该项股权后,能够参与A公司的生产经营决策的制定,达到重大影响。 该股权转让协议于20×6年12月25日经临时股东大会审议通过,并依法报经有关部门批准。假定轩宇公司取得该项投资时,A公司各项可辨认资产、负债的公允价值与其账面价值相同。 (2)20×7年1月1日,A公司净资产的账面价值和公允价值均为1 600万元,其中股本为800万元,资本公积为200万元,未分配利润为 600万元(均为20×6年度实现的净利润)。 (3)20×7年1月1日,A公司董事会提出20×6年利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分配现金股利。对该方案进行会计处理后,A公司净资产总额仍为1 600万元,其中股本为800万元,资本公积为200万元,盈余公积为90万元,未分配利润为510万元。 (4)20×7年1月1日,轩宇公司以银行存款支付收购股权价款440万元,并办理了相关的股权划转手续。 (5)20×7年5月8日,A公司股东大会通过20×6年度利润分配方案。该分配方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;分配现金股利400万元。 (6)20×7年6月5日,轩宇公司收到A公司分派的现金股利。 (7)20×7年12月31日,A公司持有的可供出售金融资产公允价值增加,A公司由此确认的资本公积为160万元,并进行了相应的会计处理。 (8)20×7年度,A公司实现净利润800万元。2007年投资双方未发生任何内部交易。 (9)20×8年5月6日,A公司股东大会通过20×7年度利润分配方案。该方案如下:按实现净利润的10%提取法定盈余公积;按实现净利润的5%提取任意盈余公积;不分配现金股利。 (10)20×8年9月,A公司将其成本为1 600万元的某项商品以2 200万元的价格出售给了轩宇公司,轩宇公司将取得的商品作为存货管理,至年末未对外售出。20×8年度,A公司发生净亏损400万元。 (11)20×8年12月31日,轩宇公司对A公司投资的预计可收回金额为300万元。 (12)20×9年1月1日,A公司增资扩股,因轩宇公司未追加投资,其持有的A公司股份比例降为15%,并不再对A公司具有重大影响。 判断20×8年12月31日该项股权投资是否发生减值,并编制轩宇公司20×8年度相关的会计分录。

- 5 【综合题(主观)】ABC股份有限公司(以下简称ABC公司)于2007年5月由A、B、C公司分别一次出资100万元成立,其设立验资由X会计师事务所审验。2011年3月,因公司偷税被罚款50万元,2011年4月因ABC公司无力支付M公司到期货款250万元。ABC公司向法院申请破产,财产净值150万元。M公司于是将X会计师事务所以不实报告为由要求事务所赔偿150万元。经调查发现验资存在下列问题,A公司与银行职员串通编造虚假的100万元的银行进账单和银行对账单,注册会计师予以验证确认,而实际出资额为50万元;B公司提供虚假证明以其设备出资100万元,而实际价值为50万元,2008年X会计师事务所注册会计师发现该情况后要求B公司追加一台同样设备,注册会计师已经监督B公司的设备投入到位,2007年7月因C公司资金运转困难向ABC公司借款50万元,经公司管理层会议同意后借款,至今未归还。要求:(1)为了支持诉讼请求,M公司应当向法院提出哪些理由?(2)指出注册会计师应向法院提出哪些辩护理由?(3)M公司仅控告X会计师事务所是否妥当?假定该验资报告被认定为不实报告,ABC公司、A、B、C公司均有能力赔偿,你认为本案中赔偿金额如何界定?请说明理由。

- 6 【综合题(主观)】 甲股份有限公司(以下简称甲公司)20×6年至20×9年无形资产业务有关的资料如下: (1)20×6年12月1日,以银行存款480万元购入一项管理用无形资产(不考虑相关税费)。该无形资产的法律保护年限为20年,甲公司预计使用年限为10年,采用直线法摊销该无形资产,预计净残值为零。 (2)20×8年12月31日由于与该无形资产相关的经济因素发生不利变化,致使其发生减值。甲公司估计该无形资产的预计未来现金流量现值是190万元,公允价值减去处置费用后的金额为180万元。减值测试后该资产的使用年限不变。 (3)20×9年4月1日,将该无形资产对外出售,取得价款260万元并收存银行,应交营业税13万元。 要求:(1)编制购入该无形资产的会计分录; (2)计算20×6年12月31日无形资产的摊销金额并编制摊销无形资产的会计分录; (3)计算20×7年12月31日该无形资产的账面价值; (4)计算该无形资产20×8年年底计提的减值准备金额并编制会计分录; (5)计算该无形资产出售形成的净损益。(答案中的金额单位用万元表示)

- 7 【单选题】甲股份有限公司(以下简称甲公司)自20×9年1月1日起,将所得税核算方法由应付税款法改为资产负债表债务法核算;考虑到技术进步因素,自20×9年1月1日起将一套生产设备的使用年限由12年改为8年,同时将折旧方法由平均年限法改为双倍余额递减法。按税法规定,该生产设备的使用年限为10年,按平均年限法计提折旧,净残值为零。该生产设备原价为 900万元,已计提折旧3年,尚可使用年限5年,净残值为零。甲公司按10%提取法定盈余公积,适用的所得税税率为25%。要求:根据上述资料,不考虑其他因素,回答下列各题。 下列各项中,表述正确的是( )。

- A 、固定资产折旧方法的变更属于会计政策变更

- B 、所得税核算方法的变更属于会计政策变更

- C 、固定资产折旧方法的变更应当进行追溯调整

- D 、所得税核算方法的变更属于会计估计变更

- 8 【单选题】甲股份有限公司(以下简称甲公司)自20×9年1月1日起,将所得税核算方法由应付税款法改为资产负债表债务法核算;考虑到技术进步因素,自20×9年1月1日起将一套生产设备的使用年限由12年改为8年,同时将折旧方法由平均年限法改为双倍余额递减法。按税法规定,该生产设备的使用年限为10年,按平均年限法计提折旧,净残值为零。该生产设备原价为 900万元,已计提折旧3年,尚可使用年限5年,净残值为零。甲公司按10%提取法定盈余公积,适用的所得税税率为25%。 要求:根据上述资料,不考虑其他因素,回答下列各题。 下列会计处理中,正确的是( )。

- A 、由于会计政策变更,产生的累积影响数为11.25万元

- B 、由于上述变更,应调整当期所得税费用11.25万元

- C 、上述政策变更,应通过“以前年度损益调整”科目进行核算

- D 、进行上述变更时,不需确认递延所得税

- 9 【多选题】甲股份有限公司(以下简称甲公司)有关业务资料如下:(1)2013年1月1日,甲公司股东权益总额为20000万元,其中股本10000万元(每股1元),资本公积5000万元,盈余公积4000万元,未分配利润1000万元。甲公司按净利润的10%提取法定盈余公积,在亏损尚未弥补前暂停提取法定盈余公积。2013年12月31日甲公司实现净利润1000万元;(2)2014年3月20日,甲公司董事会提出如下利润分配预案:①以2013年12月31日的总股本为基数,以资本公积转增股本,每10股转增1股,共计1000万股;用未分配利润每10股派发0.5元的现金股利,共计500万元。②2014年5月5日,甲公司召开股东大会,审议批准了董事会提出的预案。2014年5月31日,甲公司办妥了上述资本公积转增股本的有关手续。③2014年度,甲公司发生净亏损2000万元。(3)2014年年末甲公司以每股3元回购本公司股票500万股拟注销。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。下列说法中正确的有()。

- A 、甲公司对董事会提出的利润分配预案应进行会计处理

- B 、用资本公积转增股本不影响所有者权益总额的变动

- C 、股东大会决定分派的现金股利会使所有者权益减少

- D 、甲公司回购本公司股票不影响所有者权益总额变动

- E 、甲公司将回购的本公司股票注销时会减少股本的金额

- 10 【多选题】甲股份有限公司(以下简称甲公司)有关业务资料如下:(1)2013年1月1日,甲公司股东权益总额为20000万元,其中股本10000万元(每股1元),资本公积5000万元,盈余公积4000万元,未分配利润1000万元。甲公司按净利润的10%提取法定盈余公积,在亏损尚未弥补前暂停提取法定盈余公积。2013年12月31日甲公司实现净利润1000万元;(2)2014年3月20日,甲公司董事会提出如下利润分配预案:①以2013年12月31日的总股本为基数,以资本公积转增股本,每10股转增1股,共计1000万股;用未分配利润每10股派发0.5元的现金股利,共计500万元。②2014年5月5日,甲公司召开股东大会,审议批准了董事会提出的预案。2014年5月31日,甲公司办妥了上述资本公积转增股本的有关手续。③2014年度,甲公司发生净亏损2000万元。(3)2014年年末甲公司以每股3元回购本公司股票500万股拟注销。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。关于2014年12月31日甲公司所有者权益各项目的余额,下列说法中正确的有()。

- A 、股本11000万元

- B 、资本公积4000万元

- C 、库存股500万元

- D 、盈余公积4100万元

- E 、未分配利润-100万元

热门试题换一换

- 查验征收方式一般适用于( )。

- 对房地产开发企业进行土地增值税清算时,下列表述不正确的是( )。

- 下列关于注册会计师对审计抽样方法运用中,不恰当的是( )。

- 盈利企业在计算稀释每股收益时,下列说法中正确的是()。

- 下列关于城镇土地使用税的说法,正确的有( )。

- 取得可供出售金融资产发生的交易费用应计入资产成本

- 根据反垄断法律制度的规定,下列垄断协议中,由国家工商总局负责执法的有( )。

- 甲公司于2×16年1月1日,为建造办公楼专门借入1000万美元外币借款,另有一笔2000万美元的一般借款,下列有关表述中正确的有()

- 计算甲公司可转换公司债券负债成分2×16年l2月31日的摊余成本,并编制甲公司确认及支付2×16年度利息费用的会计分录。

- 根据票据法律制度的规定,票据质押背书的被背书人所为的下列背书行为中,无效的有( )。

- 公司战略的现代概念强调战略的( )。

- 以下各项中,属于我国税收立法程序主要包括的阶段有( )。

亿题库—让考试变得更简单

已有600万用户下载

48gdB