- 案例分析题

题干:A股份有限公司(以下简称“A公司”)注册资本为8000万元。甲系A公司控股股东,持股比例为35%。乙持有A公司股份192万股。2007年8月20日,乙听到A公司欲进行产业转型的传闻,遂通过电话向A公司提出查阅董事会近一年来历次会议决议的要求。次日,A公司以乙未提出书面请求为由予以拒绝。同年9月30日,A公司召开临时股东大会,通过如下决议:(1)公司变更主营业务,出售下属工厂;(2)授权董事会适时增持B上市公司(简称B公司)的股份,使A公司持有的B公司股份从3%增至30%。此时,C有限责任公司(简称C公司)持有B公司5%的股份,而甲则持有C公司51%的股权。在股东大会上,乙对两项决议均投反对票。10月11日,乙要求A公司回购其股份,遭拒绝。丙持有B公司51%的股份。2007年10月12日,A公司与丙商谈收购丙所持B公司股份事宜。自10月15日起,B公司股价连续两日涨停。B公司遂披露公司控股股东正在商谈股份转让事宜,但未有实质性进展。10月25日,A公司宣布将依据与丙签订的协议从丙处收购B公司22%的股份,另再通过要约收购方式增持B公司5%的股份。10月26日,A公司发布《要约收购报告书摘要》,宣布拟向B公司所有股东要约收购5%的股份,支付方式为A公司持有的另一家上市公司的股份。乙就此向中国证监会举报,认为A公司应向B公司所有股东发出收购其所持有的全部股份的要约,同时认为要约收购的价款支付应当采用现金方式。中国证监会接到举报后未采取行动。11月20日,A公司正式发布要约。要约期满,预受要约的股份达到B公司股份总额的8%。收购顺利完成。2008年6月10日,因流动资金紧张,A公司向C公司卖出所持的B公司部分股份,获利800万元。此举引发B公司股价下挫。6月13日,乙向中国证监会举报,认为收购人收购的股份在收购完成后12个月内不得转让。中国证监会亦未采取行动。7月2日,乙向B公司董事会书面提出,A公司转让B公司股份所得800万元利润,应归B公司所有。要求:根据上述内容,分别回答下列问题:

题目:B公司在本公司股价连续两日涨停的情况下,是否有义务披露尚在进行中的收购谈判事项?并说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案B公司在本公司股价连续两日涨停的情况下,有义务披露尚在进行中的谈判。根据规定,在上市公司证券品种出现异常交易情况时,公司必须及时披露相关事项的现状、可能影响事件进展的风险因素等信息。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲上市公司2009年和2010年连续两年发生亏损,2011年年末发现公司当年也发生亏损,为了避免暂停上市,甲公司提前预计了下年的库存商品销售,制作了若干存货出库凭证,并确认销售收入实现,使得2011年实现了盈利,甲上市公司的这种处理主要违背的会计信息质量要求是( )

- A 、及时性

- B 、可靠性

- C 、重要性

- D 、实质重于形式

- 2 【多选题】U事务所连续两年从某上市公司审计客户X公司收取的审计费用占其业务收入的比例超过15%,为将不利影响降低至可接受水平,U事务所可以选择的防范措施有( )。

- A 、由其他事务所实施发表审计意见前复核

- B 、向客户治理层披露收费比例

- C 、由其他事务所实施发表审计意见后复核

- D 、由项目组外的高级职员复核

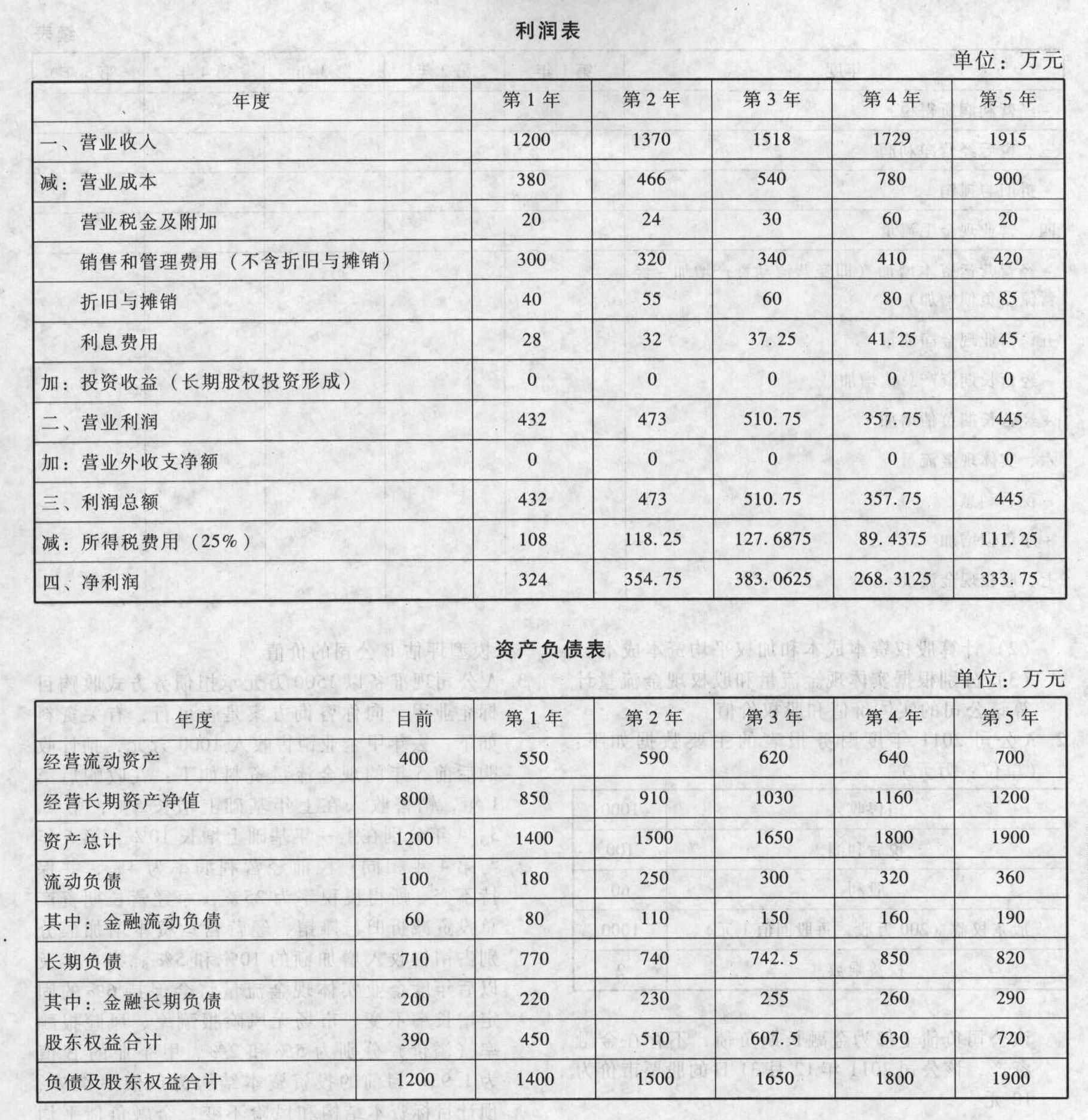

- 3 【综合题(主观)】某公司是一家上市公司,其未来连续5年预计的利润表和简化资产负债表如下:

该公司目前的投资资本负债率为40%,β值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

该公司目前的投资资本负债率为40%,β值为2,金融负债平均税后成本为7%,公司全部所得的所得税税率为25%,市场风险溢价为5%,无风险利率为2%。假设该公司未来能够保持目前的资本结构和风险程度不变,能够继续按照目前的负债成本筹资。假设该公司在5年后实体现金流量和股权现金流量均能够保持4%的固定增长率增长。要求:(1)编制未来连续五年实体现金流量和股权现金流量计算表。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

(2)计算股权资本成本和加权平均资本成本。(3)分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

- 4 【多选题】甲公司近两年效益持续下滑,公司董事会委派专人对企业经营进行了详尽分析。分析结果表明,企业效益下滑的主要原因是组织能力下降,效率低下。董事会需要对现有组织能力进行衡量,以明确改进突破口。下列选项中,甲公司董事会可用于衡量企业组织能力的因素有( )。

- A 、销售组织分析

- B 、组织结构

- C 、岗位责任

- D 、人力管理

- 5 【多选题】甲公司近两年效益持续下滑,公司董事会委派专人对企业经营进行了详尽分析。分析结果表明,企业效益下滑的主要原因是组织能力下降,效率低下。董事会需要对现有组织能力进行衡量,以明确改进突破口。下列选项中,甲公司董事会可用于衡量企业组织能力的因素有()。

- A 、销售组织分析

- B 、组织结构

- C 、岗位责任

- D 、人力管理

- 6 【多选题】U事务所连续两年从某上市公司审计客户X公司收取的审计费用占其业务收入的比例超过15%,为将不利影响降低至可接受的水平,U事务所可以选择的防范措施有( )。

- A 、由其他事务所实施发表审计意见前复核

- B 、向客户治理层披露收费比例

- C 、由其他事务所实施发表审计意见后复核

- D 、由项目组外的高级职员复核

- 7 【案例分析题】B公司在本公司股价连续两日涨停的情况下,是否有义务披露尚在进行中的收购谈判事项?并说明理由。

- 8 【单选题】佳宝公司是一家上市公司,最近连续两年亏损,经营陷入困境。经审计发现,佳宝公司的重大决策权一直被控股股东控制,控股股东把佳宝公司当作“提款机”,占用佳宝公司的资金累计高达10亿元。佳宝公司存在的公司治理问题属于( )。

- A 、代理型公司治理问题

- B 、“内部人控制”问题

- C 、剥夺型公司治理问题

- D 、企业与其他利益相关者之间的关系问题

- 9 【单选题】伟峰公司是一家上市公司,最近连续两年亏损,经营陷入困境。经审计发现,伟峰公司的重大决策权一直被控股股东控制,控股股东把伟峰公司当作“提款机”,占用伟峰公司的资金累计高达20亿元,伟峰公司存在的公司治理问题属于()。

- A 、代理型公司治理问题

- B 、剥夺型公司治理问题

- C 、“内部人控制”问题

- D 、企业与其他利益相关者之间的关系问题

- 10 【案例分析题】B公司在本公司股价连续两日涨停的情况下,是否有义务披露尚在进行中的收购谈判事项?并说明理由。

热门试题换一换

- A公司是一家上市公司,该公司2010年和2011年的主要财务数据以及2012年的财务计划数据如下表所示:假设公司产品的市场前景很好,销售收入可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。要求:(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2011年和2012年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。(2)指出2011年可持续增长率与上年相比有什么变化,其原因是什么。(3)指出2011年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。(4)假设2012年预计的经营效率是符合实际的,指出2012年的财务计划有无不当之处。(5)指出公司提高权益净利率的途径有哪些。

- 战略地图的学习与成长层面,主要说明组织的无形资产及它们在战略中扮演的角色。这里的无形资产包括( )。

- 下列各项中,关于营业税计税依据的确定,不正确的是( )。

- 根据消费税相关法律的规定,下列关于消费税纳税义务发生时间的说法正确的有()。

- 人民法院在担保债权人对重整计划草案有异议的情况下,批准重整计划的做法是否符合法律规定?并说明理由。

- 计算甲企业1月应缴纳的增值税。

- 下列车船中,享受减半征收车船税优惠的是()。

- 计算该企业2017年地上建筑物应缴纳的房产税。

- 甲国有独资公司发生了下列情形,其中可以不对相关资产进行评估的是( )。

- 某烟厂收购烟叶,支付给烟农价款700万元,并按规定支付了10%的价外补贴,开具烟叶收购发票,该烟厂应纳烟叶税( )万元。

亿题库—让考试变得更简单

已有600万用户下载

1gDZe