下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

出口关税不计入出口货物完税价格

自2010年9月1日起,个人邮寄物品,应征进口税额在人民币50元(含50元)以下的,海关予以免征

246

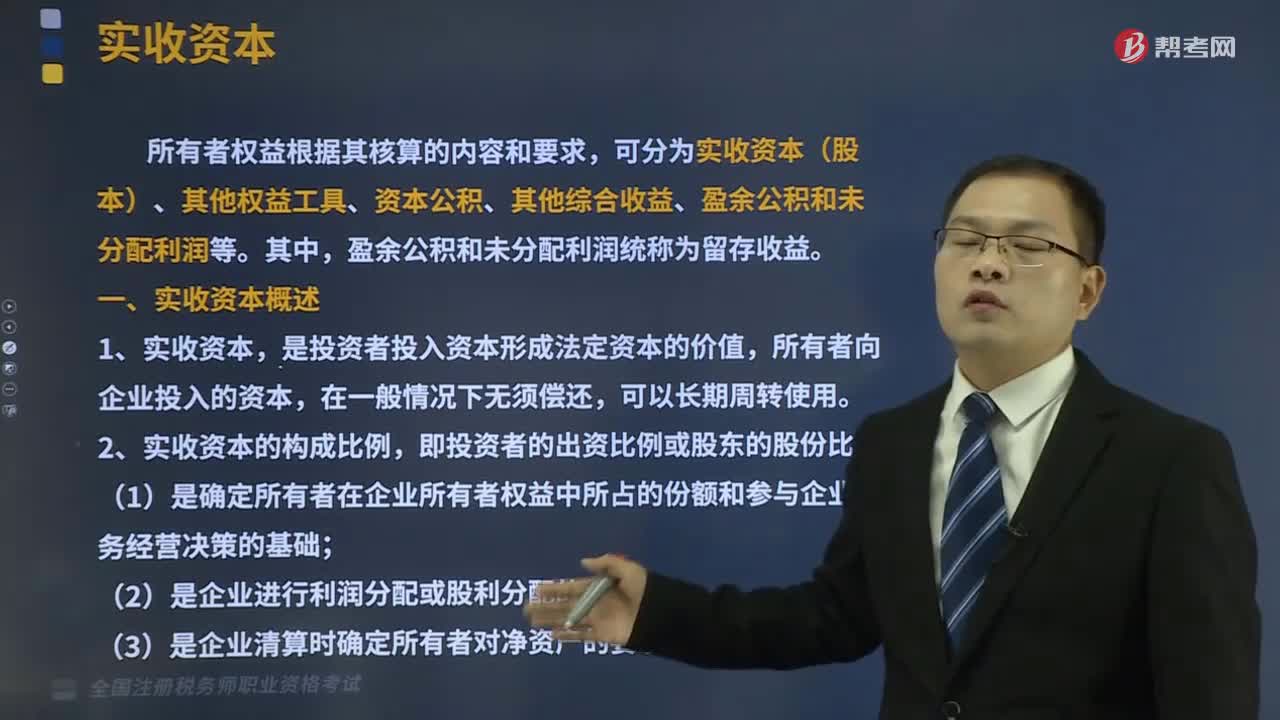

246实收资本概述具体内容是什么?:实收资本概述具体内容是什么?

278

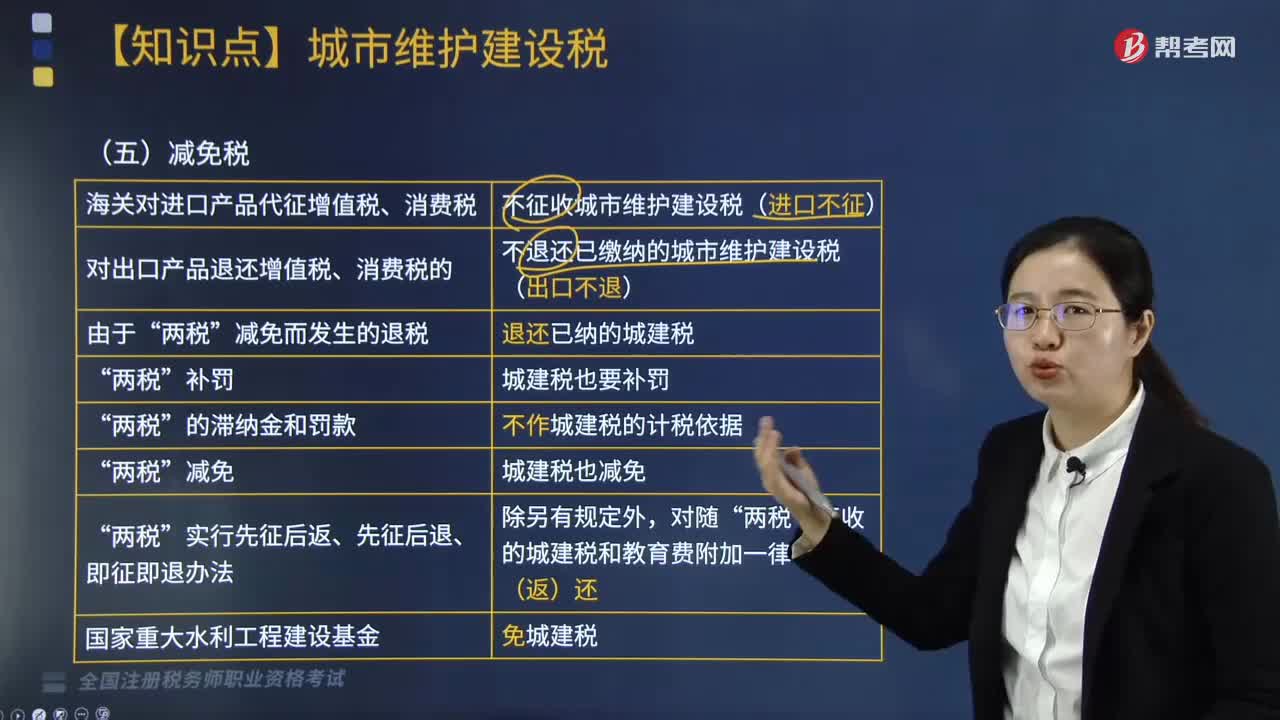

278减免税政策是怎样的?:海关对进口产品代征增值税、消费税:不征收城市维护建设税(进口不征)。对出口产品退还增值税、消费税的:不退还已缴纳的城市维护建设税(出口不退)。退还已纳的城建税。征收的城建税和教育费附加一律不予退(返)还:却不按规定缴纳城建税,进口货物缴纳增值税16万元,随增值税附征的城市维护建设税予以退还,B. 城市维护建设税的适用税率:C. 城市维护建设税的计税依据是纳税人应缴纳的增值税和消费税。

250

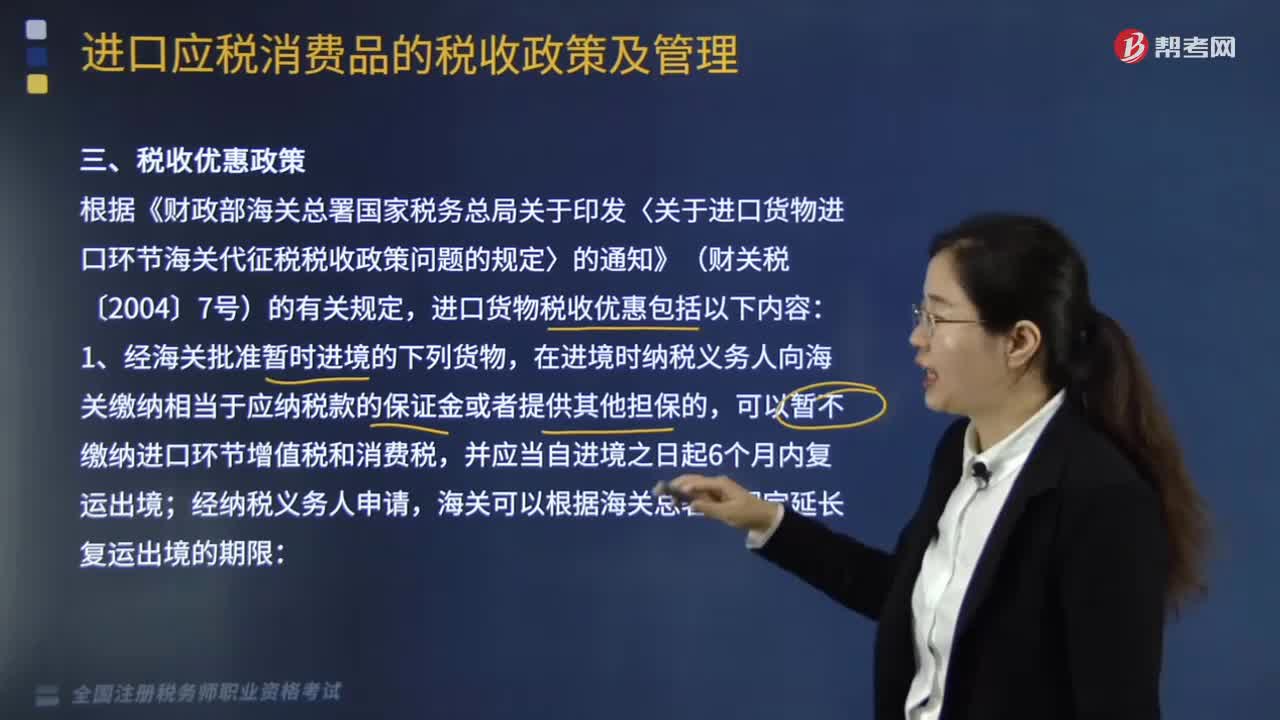

250进口货物税收优惠政策有哪些?:根据《财政部海关总署国家税务总局关于印发〈关于进口货物进口环节海关代征税税收政策问题的规定〉的通知》(财关税〔2004〕7号)的有关规定,海关应当依法征收进口环节增值税和消费税。应当按照该货物的组成计税价格和其在境内滞留时间与折旧时间的比例分别计算征收进口环节增值税和消费税。进口时不征收进口环节增值税和消费税。海关应当对原进口货物重新按照规定征收进口环节增值税和消费税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料