下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、开采金矿的内资企业

361

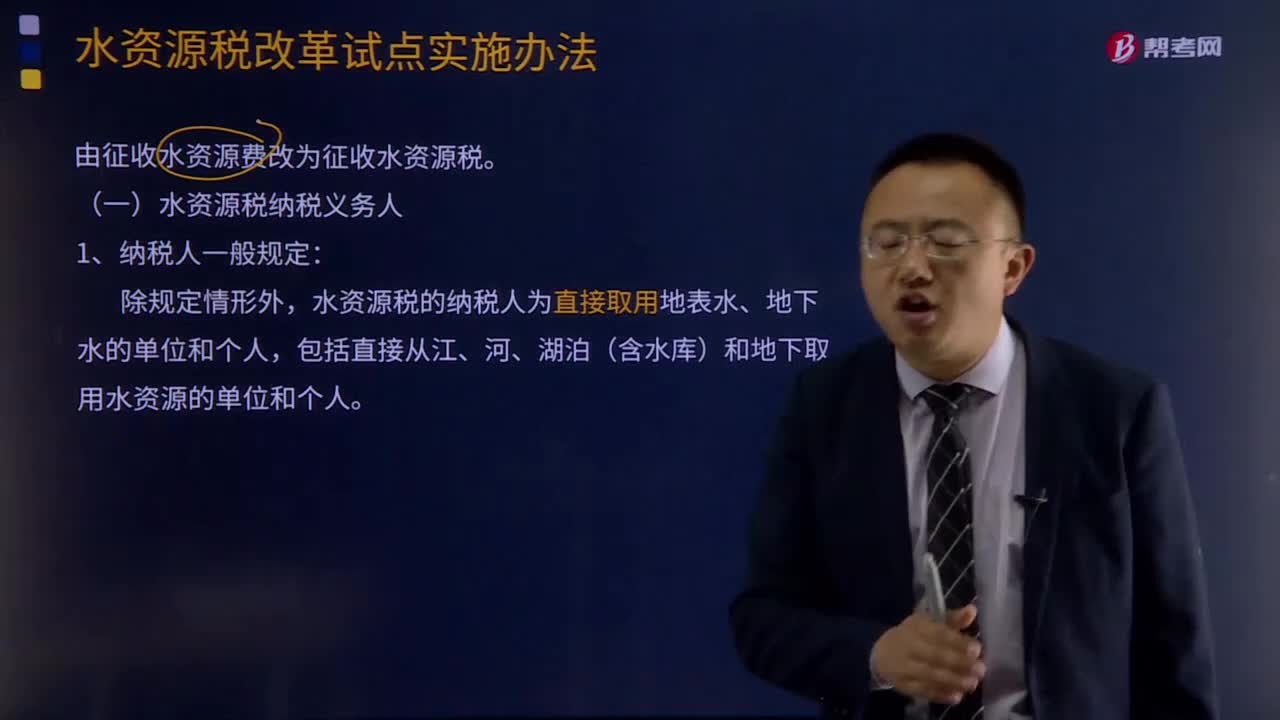

361水资源税纳税义务人有关规定是什么?:水资源税纳税义务人有关规定是什么?水资源税的纳税人为直接取用地表水、地下水的单位和个人,包括直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人。2.不缴纳水资源税的情形:(3)水利工程管理单位为配置或者调度水资源取水的。(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。(6)为农业抗旱和维护生态与环境必须临时应急取水的。应缴纳水资源税的有( )。

230

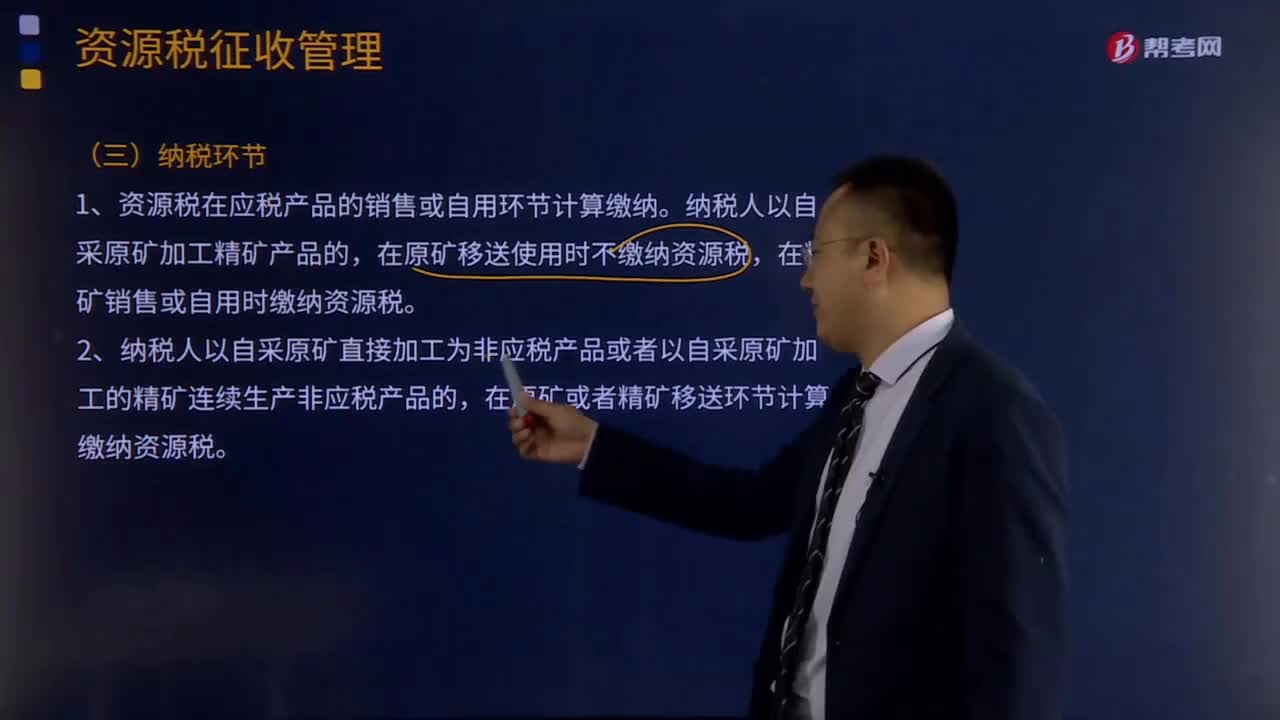

230资源税纳税环节和纳税地点分别是哪些?:1.资源税在应税产品的销售或自用环节计算缴纳。在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。在原矿或者精矿移送环节计算缴纳资源税。在应税产品所有权转移时计算缴纳资源税。在金锭销售或自用时缴纳资源税。在原矿或者金精矿、粗金销售时缴纳资源税,煤炭资源税纳税环节:纳税人销售应税煤炭的,在销售环节缴纳资源税。在原煤或者洗选煤移送环节缴纳资源税。

331

331资源税纳税义务人与扣缴义务人的含义是什么?:资源税的纳税义务人是指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人,资源税是对在中国境内生产或开采应税资源的单位或个人征收。而对进口应税资源产品的单位或个人不征资源税,资源税是对开采或生产应税资源进行销售或自用的单位和个人,资源税纳税义务人不仅包括符合规定的中国企业和个人。只有生产后直接销售、生产后直接自用环节征收资源税,独立矿山、联合企业为扣缴义务人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料