下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业对外出租办公楼,同时向承租人提供不重大的保安服务的,应确认为投资性房地产

C、以融资租赁方式对外出租的房地产不能确认为投资性房地产

D、按国家规定确认的闲置土地不应确认为投资性房地产

218

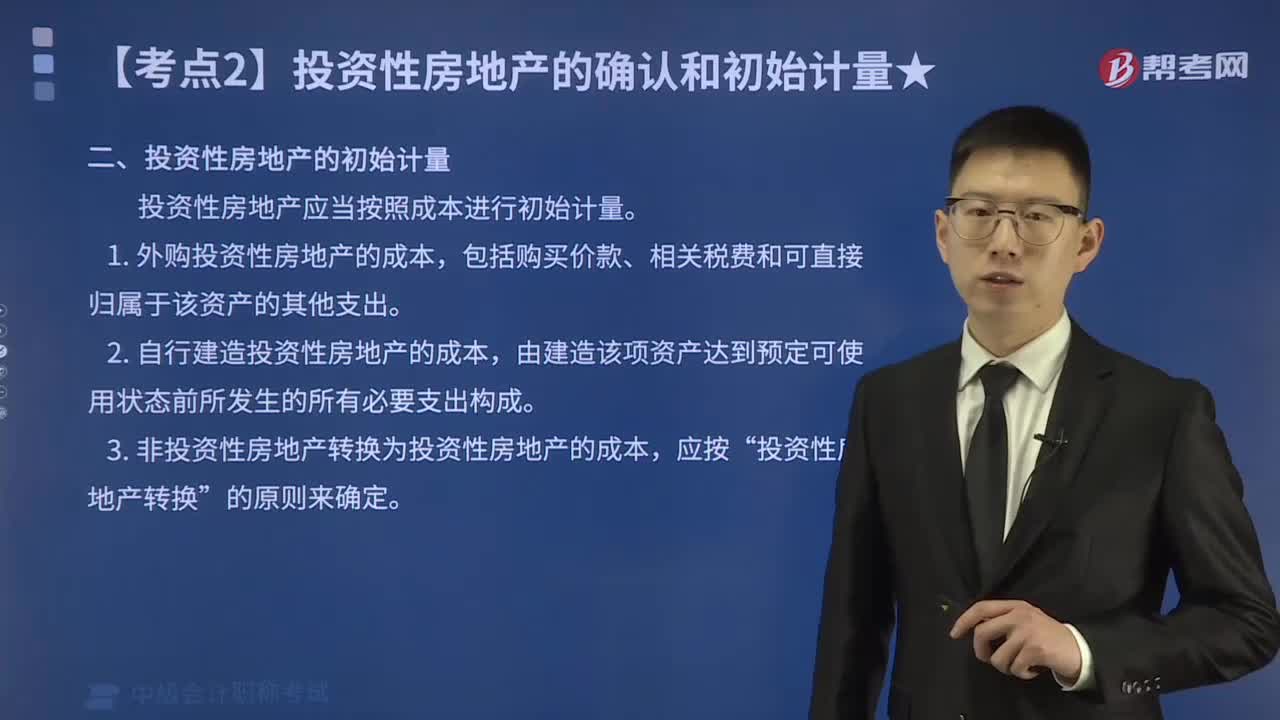

218投资性房地产的确认和初始计量怎么理解?:投资性房地产的确认和初始计量怎么理解?投资性房地产的确认和初始计量如下:一、投资性房地产的确认条件,投资性房地产,1. 与该投资性房地产相关的经济利益很可能流入企业。二、投资性房地产的初始计量,投资性房地产应当按照成本进行初始计量。1. 外购投资性房地产的成本,2. 自行建造投资性房地产的成本,3. 非投资性房地产转换为投资性房地产的成本”投资性房地产转换,才能将房地产确认为投资性房地产。

25

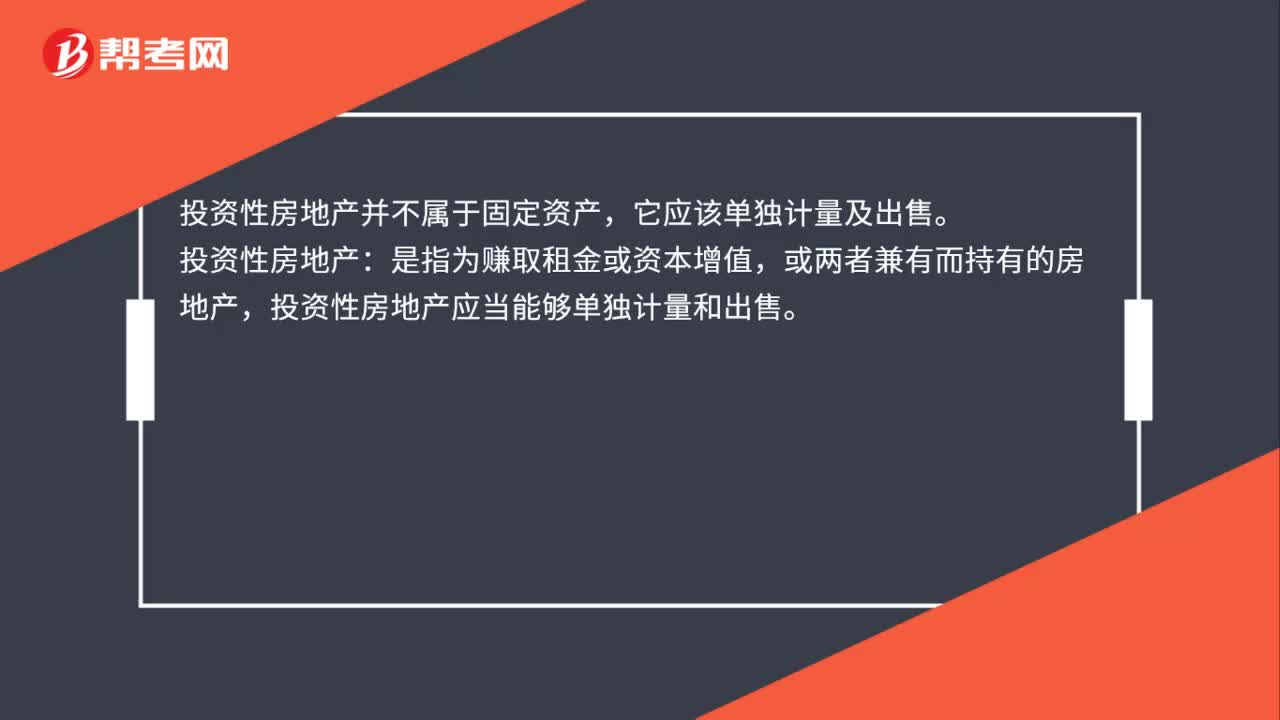

25投资性房地产是固定资产吗?:投资性房地产是固定资产吗?投资性房地产并不属于固定资产,它应该单独计量及出售。投资性房地产:是指为赚取租金或资本增值,或两者兼有而持有的房地产,投资性房地产应当能够单独计量和出售。

25

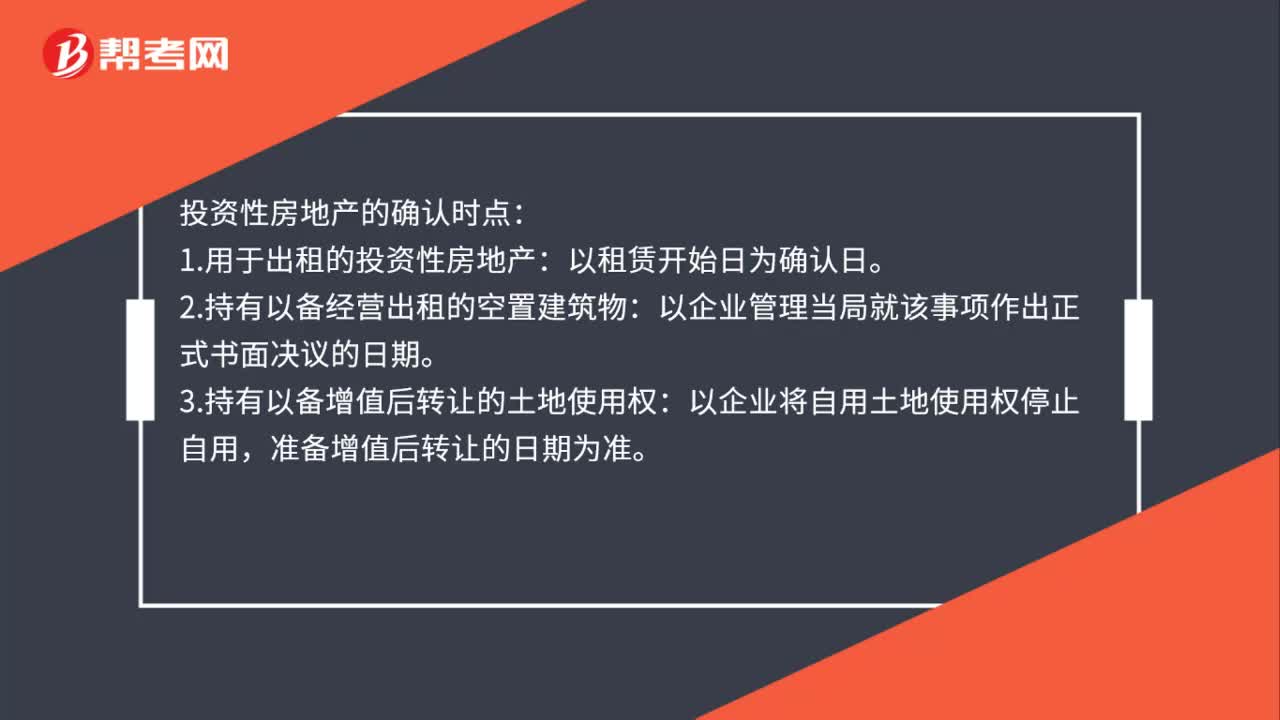

25投资性房地产确认时点是什么时候?:投资性房地产的确认时点:1.用于出租的投资性房地产:以租赁开始日为确认日。2.持有以备经营出租的空置建筑物:以企业管理当局就该事项作出正式书面决议的日期。3.持有以备增值后转让的土地使用权:以企业将自用土地使用权停止自用,准备增值后转让的日期为准。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料