下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小伙伴们我来啦,不知道大家备考国际注册内部审计师CIA考试的时候有木有这样的感觉:教材内容很多、复习资料很杂,学习起来好恼火哦。这个时候,就需要有一份整理好的考点集合摆在面前自然是再好不过了。当当当当!说啥来啥,下面就是小编给大家准备的CIA考试内部审计考点大合集,千万别走开哦。

知识点:内部审计的定义

内部审计定义阐述内部审计的基本宗旨、性质和工作范围。根据国际内部审计协会的最新定义,内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统的、规范的方法,评价并改善风险管理、控制及治理过程的效果,帮助组织实现其目标。

知识点:现代内部审计提供的服务

包括:对组织的控制、风险、治理进行检查和评价。对财务状况的检查只是内部审计的一部分。

知识点:现代内部审计的业务类型

财务业务:对几个或多个财务成果进行检查评价。(存在或发生、完整性、估价与分摊、权利与义务、陈述、披露);

内部控制(内控)业务:对关键控制活动的设计和运行情况进行检查评价,控制正在被使用、是可靠的或被适当遵循;

信息技术(IT)业务:评价信息技术(IT)一般控制的设计和运行情况或控制实施的适用性;

合规性业务:对关键控制活动和程序实施检查评价活动,使之符合法律、法规、政策和合同等要求;

运营业务:对组织运营的效率和效果进行评价, 包括执行情况、业绩目标和防止不利情形的保障措施;

综合业务:审计业务涉及财务、内部控制、IT、合规性、运营等各领域,范围广泛,内容交叉。

知识点:确认服务的性质

确认服务是指内部审计师对机构、业务、流程、系统或其他对象进行客观评价,以提供独立意见或结论。提供确认服务的性质和范围由内部审计师确定。一般而言,确认服务涉及三方:

(1)与接受确认服务的机构、业务、部门、流程或其他对象存在直接关系的个人或机构,即被审计单位或个人;

(2)开展确认服务的个人或机构,即内部审计师;

(3)应用确认服务的个人或机构,即用户。

向组织提供的确认服务的性质必须在内部审计章程中明确规定。如果内部审计部门向组织外部的有关方面提供确认服务,则此类确认服务的性质也必须在内部审计章程中确定。

知识点:开展咨询服务的指导原则(共计12项)

A 价值观

B 遵循内部审计定义

C 审计活动不只包括确认和咨询服务

D 确认与咨询服务之间的相互关系

E 内部审计章程授权实施咨询服务

F 客观性

G 提供咨询服务的基础

H 基础信息的沟通

I 组织所了解的咨询服务原则

J 正式咨询服务

K 首席审计执行官(CAE)的职责

L 解决冲突或新问题的标准

知识点:遵循内部审计定义

在每一项内部审计活动中都包含系统的、规范的评估方法。广义类型的确认服务和咨询服务中通常包含有服务清单,不过,这些服务中还包括与广义内部审计定义相一致、演变进化出来的增值服务类型。

知识点:确认与咨询服务之间的相互关系

内部审计咨询服务丰富了增值型的内部审计内容。

虽然咨询服务通常是由提供确认服务直接产生的,但也要认识到确认服务也可能产生咨询服务。

知识点:开展咨询服务的客观性

咨询服务可以增强对与确认服务相关的经营过程或事项的了解,并且不一定会损害内部审计师或内部审计活动的客观性。

内部审计不具有管理决策的职能,是否采纳或实施作为内部审计咨询服务结果的建议取决于管理层,因此,管理层制定决策不会损害内部审计的客观性。

知识点:基础信息的沟通

向高级管理层和审计委员会提供保证是内部审计的首要存在价值,如果依据首席审计执行官的判断应向髙级管理层及董事会成员报告的信息受到隐瞒,就无法开展咨询服务。所有咨询服务都应该在这种背景下得到理解。

知识点:正式咨询服务

管理层通常聘请外部咨询顾问实施正式咨询服务,这需要持续很长时间。不过,组织会发现内部审计部门是唯一有资格实施一些正式咨询任务的部门。当内部审计活动受命去执行一项正式咨询服务时,内部审计小组应该采用系统化、规范化的方法来实施这项业务。

知识点:解决冲突或新问题的标准

内部审计师首要的还是一名内部的审计师,因此,在开展业务活动中,也应遵循IIA的《职业道德规范》及《标准》中的属性标准与工作标准,所有不可预见的冲突或活动都应按照《职业道德规范》及《标准》的规定解决。

知识点:解决冲突或新问题的标准

内部审计师首要的还是一名内部的审计师,因此,在开展业务活动中,也应遵循IIA的《职业道德规范》及《标准》中的属性标准与工作标准,所有不可预见的冲突或活动都应按照《职业道德规范》及《标准》的规定解决。

知识点:与治理、风险管理和控制的关系

IIA在《标准》词汇表里对内部审计部门/活动做出如下定义:指为增加组织价值,改进组织运营而提供独立、客观的确认和咨询服务的部门、处室、咨询 、专家团队或其他专业人员。

内部审计活动采用系统、规范的方法,评价并改善组织的治理、风险管理和控制过程的有效性,从而帮助组织实现目标。内部审计活动通常被缩写为GRC(治理、风险管理和控制的首字母缩写)。

最初的内部审计在管理管理层和董事会的授权下仅仅关注控制,现代内部审计能够且应该能够对组织的风险管理和治理过程提供更加广泛深入的评价。内部审计通常是组织风险管理过程的最后一道防线,而组织的风险、控制和治理情况很大程度上决定了一个组织在市场中的竞争力,这三大领域的活动如果设计良好、实施有效,也能为组织的各利益相关方的良好互动提供支持。

内部审计应该成为风险、控制和治理领域的专家。结合现代内部审计的工作性质,内部审计师如何评估并协助改善治理、风险管理和控制过程简要概括如下:

内部审计的工作性质

A 风险

通过以下途径协助组织管理风险:

·识别和评估重大风险暴露;

·协助改善风险管理和内部控制体系;

·监控和评价风险管理流程。

B 控制

通过以下途径帮助组织维持有效的控制:

·评估控制的效率和效果;

·促进控制环境的持续改进。

C 治理

评价并提出适当的改进建议,以改善组织为实现下列目标的治理过程:

·在组织内部推广适当的道德观和价值观;

·确保整个组织开展有效的业绩管理、建立有效的问责机制;

·向组织内部有关方面通报风险和控制信息;

·协调董事会、外部审计师、内部审计师和管理层之间的信息沟通。

内部审计活动必须应用系统、规范的方法,评估并协助改善治理、风险管理和控制过程。

《标准》2100条款既反映了传统领域中的内部控制确认和遵循性的内部审计活动性质或范围,也反映了以风险管理和治理为目的的现代内部审计活动性质或范围。

内部审计的关键作用就是要在组织中致力于透明度、问题的解决、有效的风险管理、控制和治理等方面,在大部分内部审计活动中,对控制领域的审计活动是最成熟的。它经历了发展、评述到推广的过程。内部审计活动经历了很长的一段以控制为基础的历史。

风险管理是一个正在发展的领域。“治理”这个概念出现得较早,却是三个领域中发展最慢的,对于很多内部审计活动而言,治理是最有挑战性的一个领域。

倍受推崇的管理控制框架(如COSO、Cadbury、COCO等,在后面会详细介绍其特征和用途)提出,在一个真空环境中考虑控制活动中考虑控制活动是没有用的,为使控制发挥最大效应,内部控制应符合组织的主要目标,并防范阻碍实现目标的风险。内部控制和内部审计活动的作用是为了帮助组织促进有效的治理和管理各种风险,为此在治理、控制领域推荐新的可选择框架-《较小型公众公司财务报告内部控制指南》(2006)和新发布的2013《内部控制整合框架》。

这些知识点总结的很全面吧?小伙伴们好好保存,在备考时一定用得到,提升大家的学习效率。

42

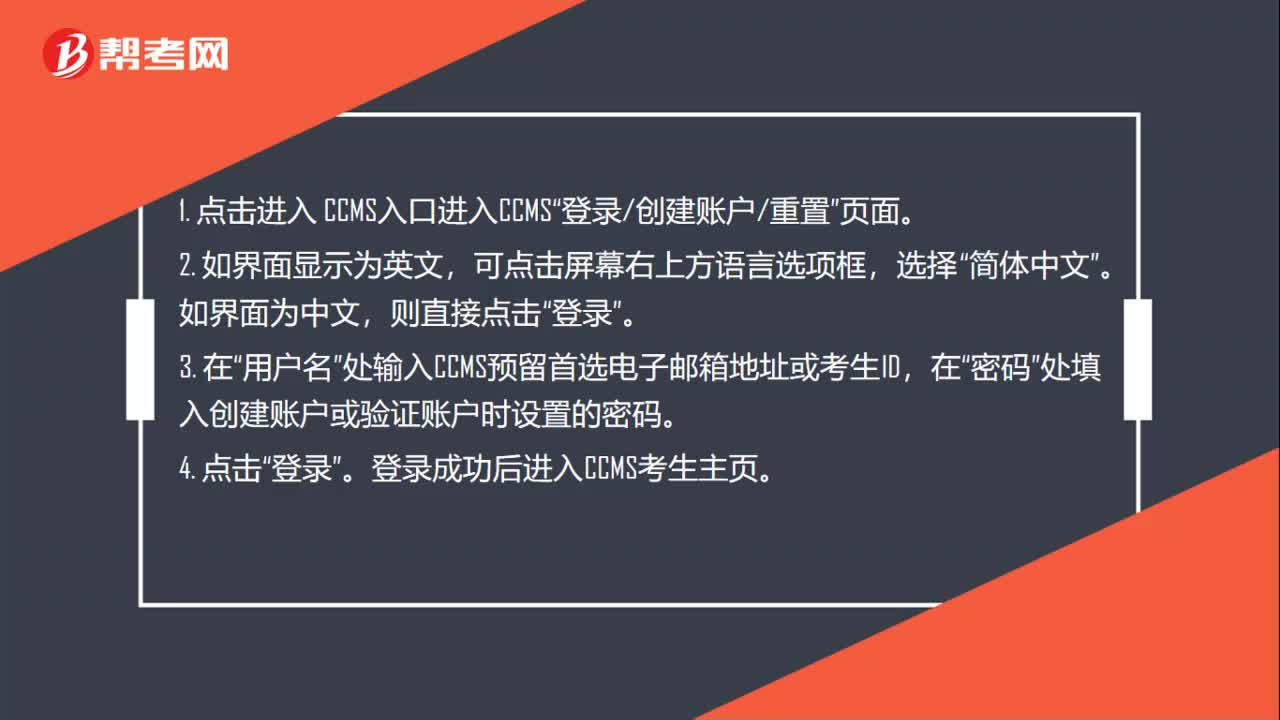

42CIA考试怎样登录CCMS?:CIA考试怎样登录CCMS?1. 点击进入 CCMS入口进入CCMS“登录创建账户重置”页面。2. 如界面显示为英文,可点击屏幕右上方语言选项框,选择“简体中文”如界面为中文。则直接点击,用户名。处输入CCMS预留首选电子邮箱地址或考生ID“密码,处填入创建账户或验证账户时设置的密码“4. 点击”登录。登录成功后进入CCMS考生主页“

17

17CIA考试有免考政策吗?:CIA考试有免考政策吗?CIA是有免试的条件的,但是条件也是比较苛刻的,当然,如果拥有了免试的条件,那肯定也是拥有了比较高级的证书。

24

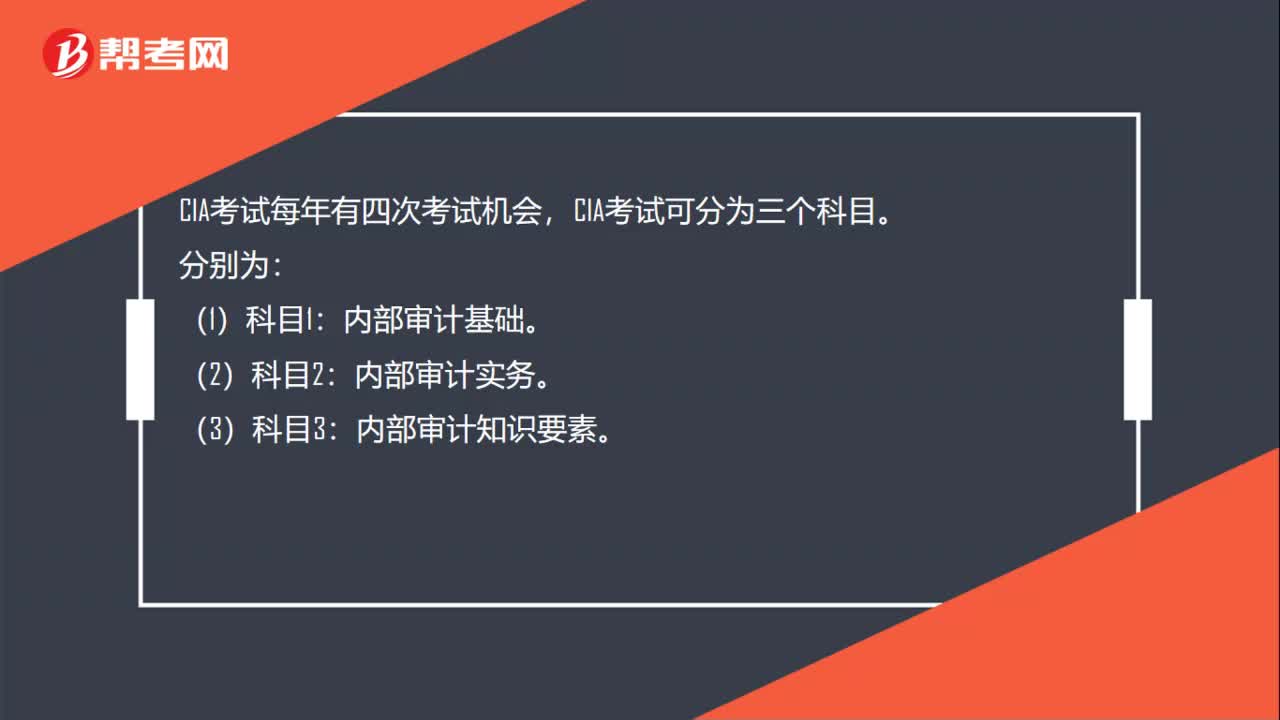

24CIA考试一年考几次?:CIA考试一年考几次?CIA考试每年有四次考试机会,CIA考试可分为三个科目。分别为:内部审计基础。内部审计实务。(3)科目3:内部审计知识要素。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料