我国会计电算化的现状原因及对策

我国会计电算化的现状原因及对策 ![]()

最佳答案

帮考网答疑老师 资深老师 02-10 TA获得超过4579个赞 2024-02-10 15:46

一、我国会计电算化的现状

我国会计电算化工作自20世纪70年代末起步,经历了尝试阶段、自发发展阶段和有组织、有计划的稳步发展阶段。目前,会计电算化已经取得了显著的成果,商品化、通用化的财务软件得到了广泛的应用。然而,仍有约80%的企业处于手工记账阶段。

1. 会计电算化的特点:

(1)会计电算化是会计信息化的基础,对于企业决策具有重要意义。

(2)会计电算化已完成手工记账向电脑记账的转变,正逐渐向综合的管理信息系统转变。

(3)会计软件广泛应用于各级各部门,操作平台和数据库技术不断升级。

2. 存在的问题:

(1)各级各部门会计电算化程度不一,部分单位尚未实施。

(2)已实施会计电算化的单位,大多数仍停留在简单应用阶段。

二、原因分析

1. 思想观念方面:部分单位对会计电算化的重要性认识不足,缺乏改革动力。

2. 法制建设方面:相关法律法规不完善,导致会计电算化推进过程中存在一定的法律风险。

3. 软硬件设施方面:部分单位缺乏必要的软硬件投入,影响会计电算化的实施效果。

4. 人才储备方面:会计电算化人才短缺,影响会计电算化的推广和深化。

三、对策及建议

1. 提高认识:加强宣传,使各级各部门充分认识到会计电算化的重要性,增强改革动力。

2. 完善法律法规:建立健全相关法律法规,为会计电算化提供法制保障。

3. 加大投入:提高软硬件设施配置,为会计电算化创造良好的实施环境。

4. 培训人才:加强会计电算化人才的培养,提高会计人员的整体素质。

5. 加强安全管理:提高会计电算化系统的安全性和保密性,防范风险。

通过以上措施,有望进一步提高我国会计电算化的普及程度,推动会计电算化向更高水平发展。希望我的回答能够帮助您解决问题,如有其他疑问,欢迎随时提问。祝您工作顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

80

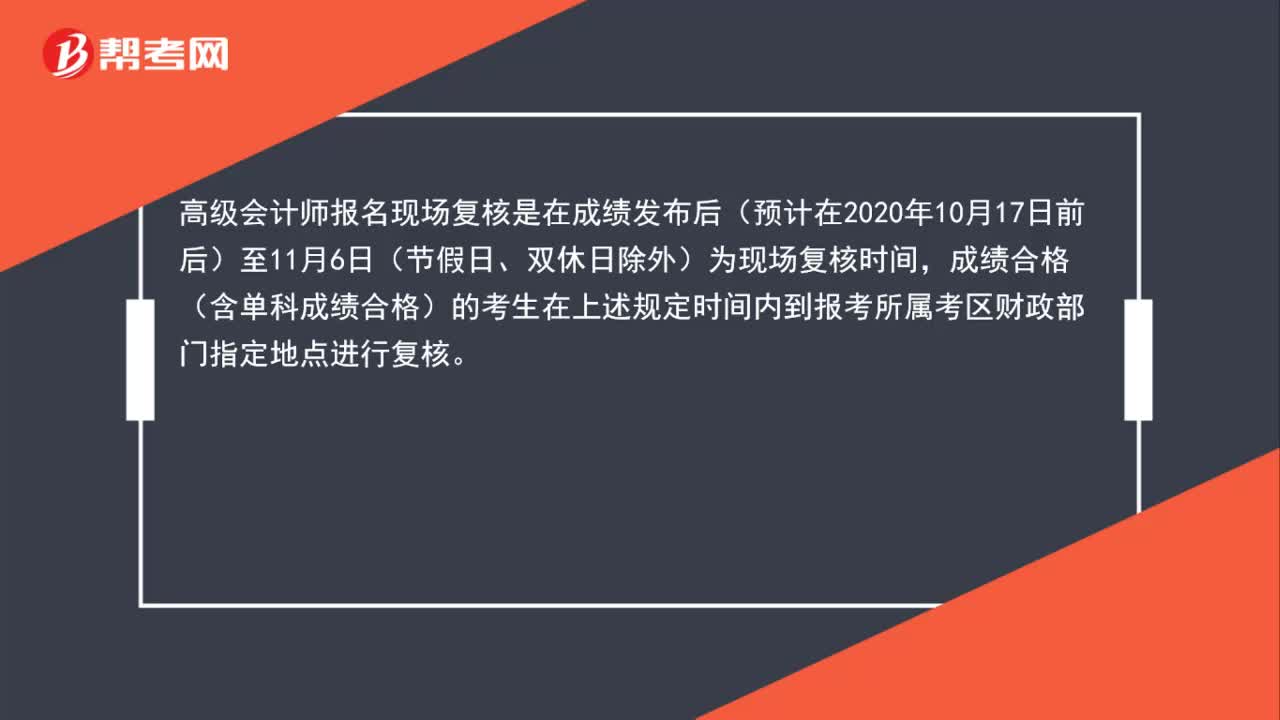

80高级会计师报名现场复核是什么时候?:高级会计师报名现场复核是什么时候?高级会计师报名现场复核是在成绩发布后(预计在2020年10月17日前后)至11月6日(节假日、双休日除外)为现场复核时间,成绩合格(含单科成绩合格)的考生在上述规定时间内到报考所属考区财政部门指定地点进行复核。考生应本人到现场进行复核,如确有特殊情况不能到场的,需提交考生亲笔书写并签名的委托函,承诺考生信息准确、真实,方可由他人代理。

430播放2020-06-04 42

42高级会计师报名时对照片有什么要求吗?:高级会计师报名时对照片有什么要求吗?高级会计师报名时照片的像素需要大于等于295*413。下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

647播放2020-06-04 117

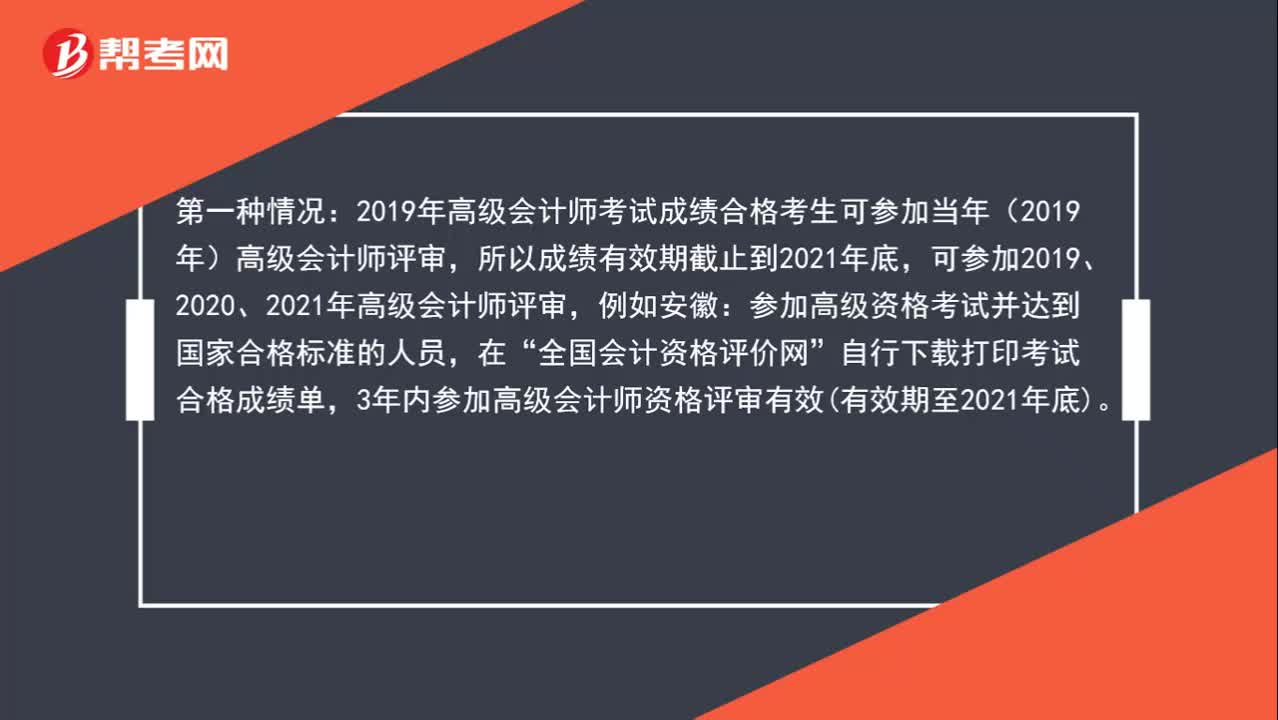

117高级会计师超过全国线的考试成绩在几年内有效?:高级会计师超过全国线的考试成绩在几年内有效?超过全国线的考试成绩在三年内有效!以2019年高级会计师考试成绩有效期为例,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,可参加2019、2020、2021年高级会计师评审,参加高级资格考试并达到国家合格标准的人员,全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效有效期至2021年底。

732播放2020-05-29

会计电算化对高级会计实务有哪些好的影响

binsengmou·2020-05-23企业会计监督存在的问题的原因

buzhongming·2020-04-22现在准备高级会计师考试了,从会计工作的现状看,会计核算职能主要是什么?

beisuanseng·2020-03-22会计电算化下报表做出来没有数据生成,是什么原因啊?我按照书上一步一步做的,但是每次都没有数据生成

benwangrang·2019-12-30论文会计电算化工作可能出现的问题及对策

bocesao·2019-12-29制约我国会计电算化发展原因及对策高级会计师评审论文征询

aoyiken·2019-12-19高级会计师中会计电算化和会计信息化是信息技术在会计中应用的两个不同的阶段,会计信息化是会计电算化的初级阶段和基础工这个说法正确吗

bingchangzhun·2019-12-15我国会计行业的现状是什么

binglaiba·2019-12-15电算化会计信息系统的优点和缺点

bendiaoqin·2019-12-09会计电算化专业,高级会计报名入口?

bidaizun·2018-06-15

山东高级会计师资格评审需要什么条件

chaniuduan·2021-03-13高级会计师也要取消了??

chaniuduan·2021-03-13湖南高级会计师职称评审对外语水平有要求吗

caijindia·2021-03-13宁夏高级会计师职称评价方式是什么

chaniuduan·2021-03-13高级会计实务考试时长是多少啊?

chaniuduan·2021-03-13浙江高级会计师评审条件是什么啊

biansaoshun·2021-03-13新疆兵团高级会计师评价标准有哪些内容

changengbei·2021-03-13重庆高级会计报名对照片有什么要求

canshangcang·2021-03-13青海高级会计师职称评审条件是??

chaniuduan·2021-03-13高级会计师考试成绩查询地址?

bengsaifeng·2021-03-13

21年高会考试已落幕,22年高会报名前应该做些什么?

帮考网校·2021-12-23撰写高会工作业绩报告应该包含哪些要素?

帮考网校·2021-12-23高级会计师考试有何命题规律?一起来看!

帮考网校·2021-12-23新疆生产建设兵团22年高级会计资格考试报名时间:1月10日-23日

帮考网校·2021-12-24河南省22年高级会计资格考试报名时间:1月10日-23日

帮考网校·2021-12-24山东省22年高级会计资格考试报名时间:1月5日-24日

帮考网校·2021-12-24湖北省22年高级会计资格考试报名时间:1月10日-24日

帮考网校·2021-12-24上海市22年高级会计资格考试报名时间:1月10日-14日,20日-24日

帮考网校·2021-12-24速来围观:高考试合格了之后应该怎么领取合格证?

帮考网校·2021-12-24速来围观:您知道高级会计师工作年限该怎么算吗?

帮考网校·2021-12-24

江苏高级会计师通过情况

ashabie·2023-10-07高级会计证考试报名要求

beimaoruo·2023-10-07软考和高级会计师

binggenbiao·2023-10-07陈阿芳 高级会计师

biaochushuan·2023-10-07碧桂园高级会计师待遇

chaniuduan·2023-10-07正高级会计师投稿培训

chanchongwu·2023-10-07韩国高级会计工资待遇

biancheshuang·2023-10-07高级会计专业通过率

chaniuduan·2023-10-07国家高级会计师考试科目

chaniuduan·2023-10-07高级会计师应有的素质

beibaosheng·2023-10-07

热门视频

01:57高级会计师考试评分标准是什么?

01:57高级会计师考试评分标准是什么?2020-06-04

00:36高级会计师评审条件是什么?

00:36高级会计师评审条件是什么?2020-05-29

00:35高级会计师考试试题有哪些题型?

00:35高级会计师考试试题有哪些题型?2020-05-29

00:50高级会计师含金量高吗?

00:50高级会计师含金量高吗?2020-05-29

00:31高级会计师成绩查询入口是什么?

00:31高级会计师成绩查询入口是什么?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料