2019年张家港会计实务培训班有哪些

求助 ![]()

最佳答案

abanpo 高分答主 01-02 TA获得超过7614个赞

一、员工的薪资、奖金一些企业为帮助高薪员工不缴或少缴个人所得税,允许员工采用票据报销形式来抵减薪资总额。但员工提交上来的票据各式各样,其中不乏不合规票据、收据和餐饮发票等,对于不合规票据、收据所列示的金额是不得在企业所得税税前扣除的,而餐饮属于企业的业务招待费,在一定限额内允许企业所得税税前扣除。所以,企业实际上间接承担了员工一部分个人所得税税额。仁和会计教育提醒大家,实务中,企业作为员工个人所得税的扣缴义务人,《税收征收管理法》第六十九条:扣缴义务人应扣未扣税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款。二、汽车相关费用实务中企业投资者私车费用拿到企业报销相当普遍,比如汽车保险费、保养费、修理费、过路过桥费和燃油费等,而财务人员认为只要解释车辆费用是为企业业务而发生的,就完全可以在企业账面列支。但仁和会计教育要提醒一下,由于汽车的所有权并不属于企业,汽车自身的保险费、保养费、修理费等不得由企业承担,所以企业对投资者私车费用的账务处理就存在较大的税务风险。另外,一些企业为有车的中层员工提供固定的油费补贴,但没有并入员工薪资中计算个人所得税,也存在税务风险。仁和会计教育建议以企业名义统一办理油卡,员工用油卡加油,代替油费补贴,既规避了风险,同时取得的油费增值税发票企业还可以抵扣。三、个人借款长期挂账实务中经常看到一些企业“其他应收款”中长期挂着各种名义的个人借款,既有企业个人投资者借款,也有企业员工借款。企业个人投资者以借款名义挪用企业资金用于个人消费,长期挂账而不于清偿,早在2018年,国家税务总局就下发了《关于印发〈个人所得税管理办法〉的通知》,明确了个人投资者从其投资企业的借款期限超过1年,而又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,按照“利息、股息、红利所得”项目计征个人所得税。此外,企业个人投资者大量占用企业流动资金,又以企业名义向金融机构借款,其向金融机构的借款利息不得在企业所得税税前扣除。对于企业员工长期挂账未于清偿的借款,则按照“工资、薪金所得”项目计征个人所得税。因此,企业账面上存在长期挂账个人借款的税务风险可见一般,仁和会计教育建议企业于每个会计年度末,清理一次账面上的个人借款。四、“办公用品”发票因为日常生活中“办公用品”发票很好取得,企业投资者向企业报销个人消费时常常提供的就是“办公用品”发票。企业发生的办公费可以全额在企业所得税税前扣除,并没有设置像业务招待费、广告费等扣除限额,所以企业财务人员对此也并不在意。那“办公用品”发票是不是就可以在企业账面上随意列支呢?显然,税务稽查人员也知道这个不是秘密的“秘密”,因而在税务稽查实务中,企业的办公费也成为稽查人员重点关注的焦点之一。稽查人员对于有疑惑的办公费会要求企业提供诸如办公用品清单等证明材料。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

86

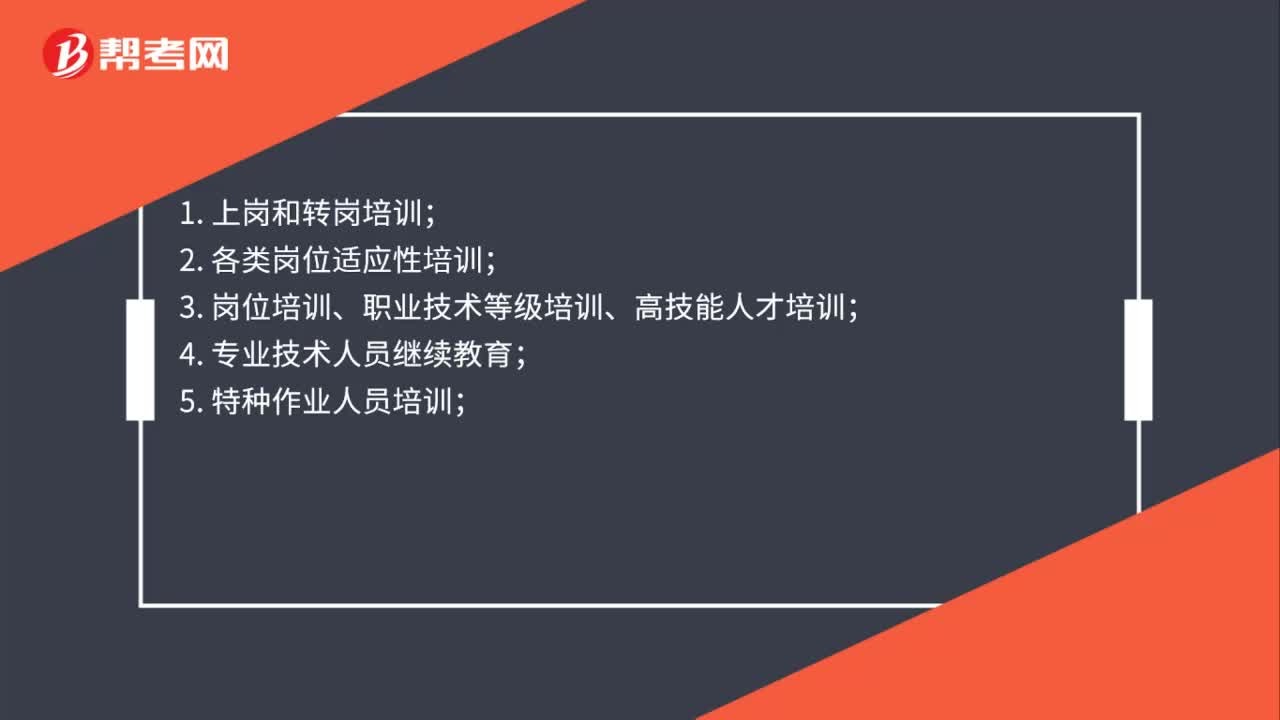

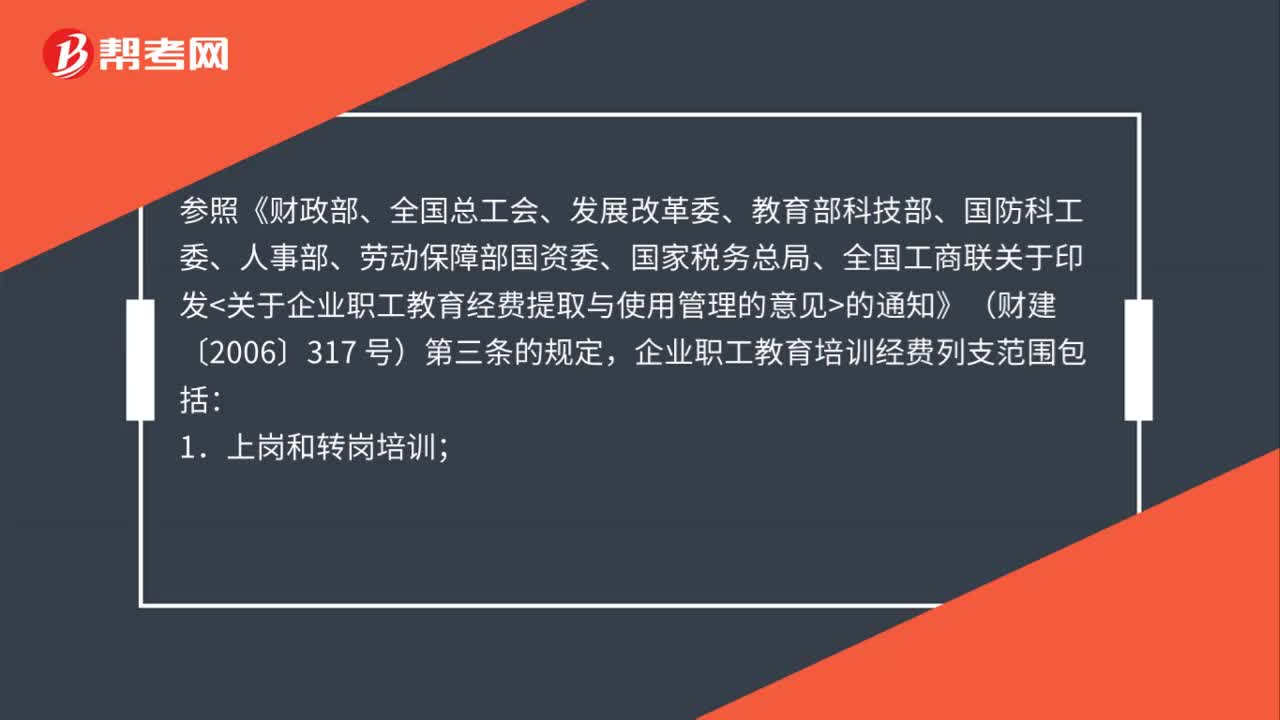

86职工教育经费可以列支哪些教育培训支出?:职工教育经费可以列支哪些教育培训支出?企业职工教育培训经费列支范围包括:1. 上岗和转岗培训;2. 各类岗位适应性培训;3. 岗位培训、职业技术等级培训、高技能人才培训;6. 企业组织的职工外送培训的经费支出;7. 职工参加的职业技能鉴定、职业资格认证等经费支出;10. 职工教育培训管理费用;

594播放2020-08-05 34

34培训所产生的住宿费入什么科目?:培训所产生的住宿费入什么科目?因为培训发生的住宿费用计入管理费用——职工教育经费科目核算。账务处理是:管理费用等科目:借应付职工薪酬——职工教育经费贷银行存款等科目

559播放2020-08-04 99

99职工教育经费可以列支哪些教育培训支出?:职工教育经费可以列支哪些教育培训支出?企业职工教育培训经费列支范围包括:1.上岗和转岗培训;3.岗位培训、职业技术等级培训、高技能人才培训;6.企业组织的职工外送培训的经费支出;7.职工参加的职业技能鉴定、职业资格认证等经费支出;9.职工岗位自学成才奖励费用;10.职工教育培训管理费用;

469播放2020-08-04

老师2021年的会计实务与2020年的会计实务,改动了哪些,

爱喝酸奶·2022-01-12会计实务有哪些章节...

小张656·2021-12-29淮安哪家会计培训机构培训初级会计比较好?还有初级会计难吗?有必要培训吗?

南执·2020-06-28初级会计实务有哪些重点章节?

celouge·2020-02-03初级会计实务有哪些黄金考点?

bengbinglve·2020-01-25初级会计实务核心考点有哪些?

aimuji·2020-01-082019有人报读番禺中华会计分校会计从业资格证培训班

aobaota·2019-07-13有哪些好点的会计培训机构啊。。。。。。

bisanpang·2019-04-24张家港初级会计职称一年几次机会可以考试?

bamingniu·2019-04-12有没有会计速成班,在哪里报名,需要多长时间培训

bihangtu·2018-11-13

这样不在3个月—1年,1年—3年,3年以上,无固定劳动合同,

胡爱玲·2021-12-31这里的b怎么不算?

胡爱玲·2021-12-31这里的c哪里有不对?

胡爱玲·2021-12-31老师您好,研究阶段走费用,开发阶段走成本,且要符合资本化,到

成晴·2021-12-31这个固定资产盘亏,下面那个,【如有】的分录,是怎么理解

清九·2021-12-31题库总是提交失败,要么题库加载失败,会不

秒279·2021-12-31支票的金额是必须记载事项,为什么这题是可以授权补记。

考友42506646·2021-12-31关于经济补偿金怎么算+ 是从当年算还是下一年算 截止日期是从

6898·2021-12-31这题啥意思+怎么和我发的第二张图里讲的不一样

6898·2021-12-31这几个题有点懵

成晴·2021-12-31

2021年初级会计职称考试《初级会计实务》每日一练1230

帮考网校·2021-12-302021年初级会计职称考试《经济法基础》模拟试题1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》历年真题精选1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》每日一练1231

帮考网校·2021-12-312022年初级会计考试官方教材现已开售!

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》章节练习题精选1231

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》历年真题精选1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》模拟试题1231

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》每日一练1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》章节练习题精选1231

帮考网校·2021-12-31

广西初级会计职称成绩查询

chaimiepao·2022-03-23初级会计实训总结

那么爱你的我·2022-03-23初级会计考试时间查询

bannanqi·2022-03-23初级会计师准考证打印时间

benhuoyan·2022-03-23四川初级会计职称成绩查询

cangkeshui·2022-03-23广东初级会计证

chandongmou·2022-03-23信用证保证金账务处理是什么啊

cengyingpiao·2022-03-23学历性质怎么填

伴酒引谂·2022-03-23库存盘点表是什么啊

aluozhen·2022-03-23初级会计报名现场审核

bangguoshi·2022-03-23

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料