下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年初级经济师考试《房地产经济》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 房地产税收5道练习题,附答案解析,供您备考练习。

1、房地产企业应缴纳营业税税额的计算公式为()。【单选题】

A.应纳税额=营业额×适用税率

B.应纳税额=营业毛利润×税率

C.应纳税额=营业净利润×税率

D.应纳税额=销售成本×税率

正确答案:A

答案解析:纳税人提供应税劳务、转让无形资产和销售不动产,按照营业额和适用税率计算应纳税额,计算公式为:应纳税额=营业额×适用税率。

1、对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,()。【单选题】

A.免征个人所得税

B.减按5%征收个人所得税

C.减半征收个人所得税

D.全额征收个人所得税

正确答案:A

答案解析:对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。2010年9月29日,财政部、国家税务总局、住房和城乡建设部联合发文规定,自2010年10月1日起,对出售自有住房并在1年内重新购房的纳税人不再减免个人所得税。

1、下列关于契税计税依据的说法中,正确的有( )。【多选题】

A.房屋买卖,计税依据为市场平均价格

B.国有土地使用权出让,计税依据为成交价格

C.土地使用权赠与,计税依据由征收机关参照土地使用权出售市场价格核定

D.房屋赠与,计税依据为房屋重置价格

E.房屋交换,计税依据为所交换房屋价格的差额

正确答案:B、C、E

答案解析:契税的计税依据分为下列三种情况:①国有土地使用权出让、土地使用权出售、房屋买卖的,计税依据为成交价格;②土地使用权赠与、房屋赠与的,计税依据由征收机关参照土地使用权出售、房屋买卖的市场价格核定;③土地使用权交换、房屋交换的,计税依据为所交换土地使用权、房屋的价格的差额。

1、房地产企业应缴纳营业税税额的计算公式为( )。【单选题】

A.应纳税额=营业额×适用税率

B.应纳税额=营业毛利润×税率

C.应纳税额=营业净利润×税率

D.应纳税额=销售成本×税率

正确答案:A

答案解析:纳税人提供应税劳务、转让无形资产和销售不动产,按照营业额和适用税率计算应纳税额,计算公式为:应纳税额=营业额×适用税率。

1、耕地占用税的基本特点不包括( )。【单选题】

A.强调对耕地的保护

B.实行一次性征收

C.以省级行政区域为单位,分别规定单位税额

D.税额标准在不同地区不一样

正确答案:C

答案解析:耕地占用税具有下列基本特点:①属于财产税;②实行一次性征收;③以县级行政区域为单位,以人均耕地面积为标准,规定不同的税额标准;④税额标准在不同地区可能不同。

36

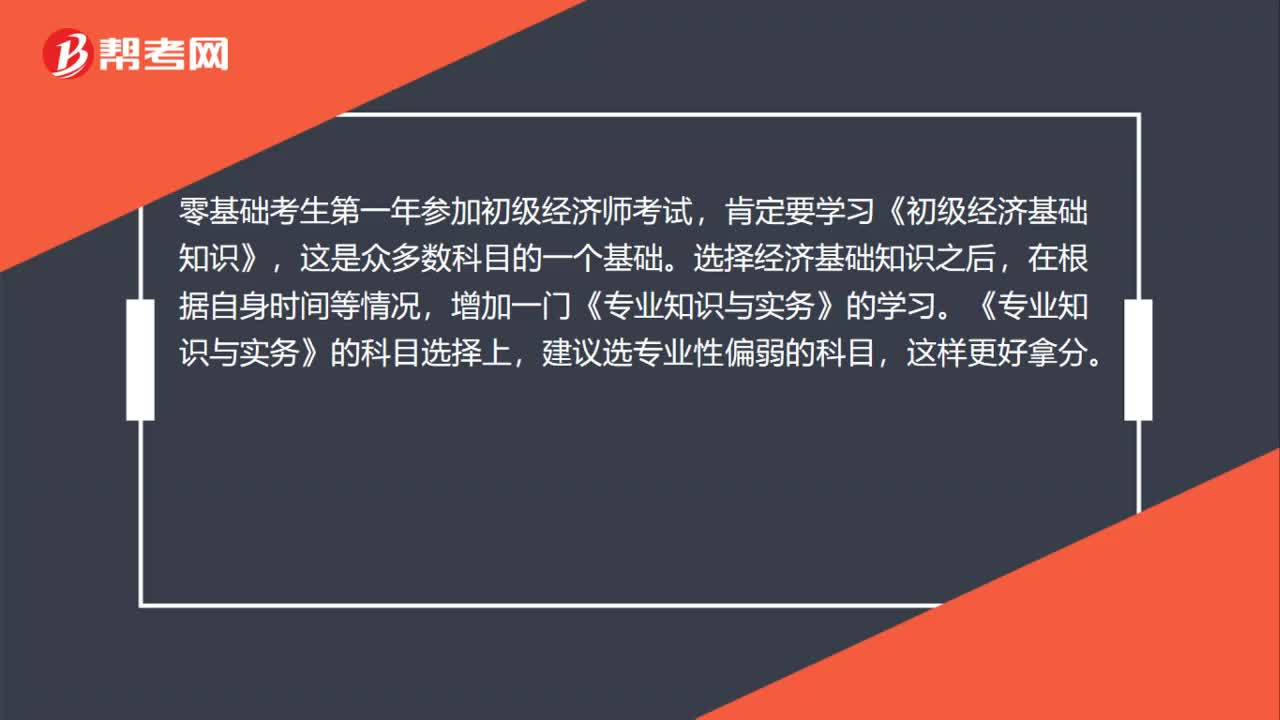

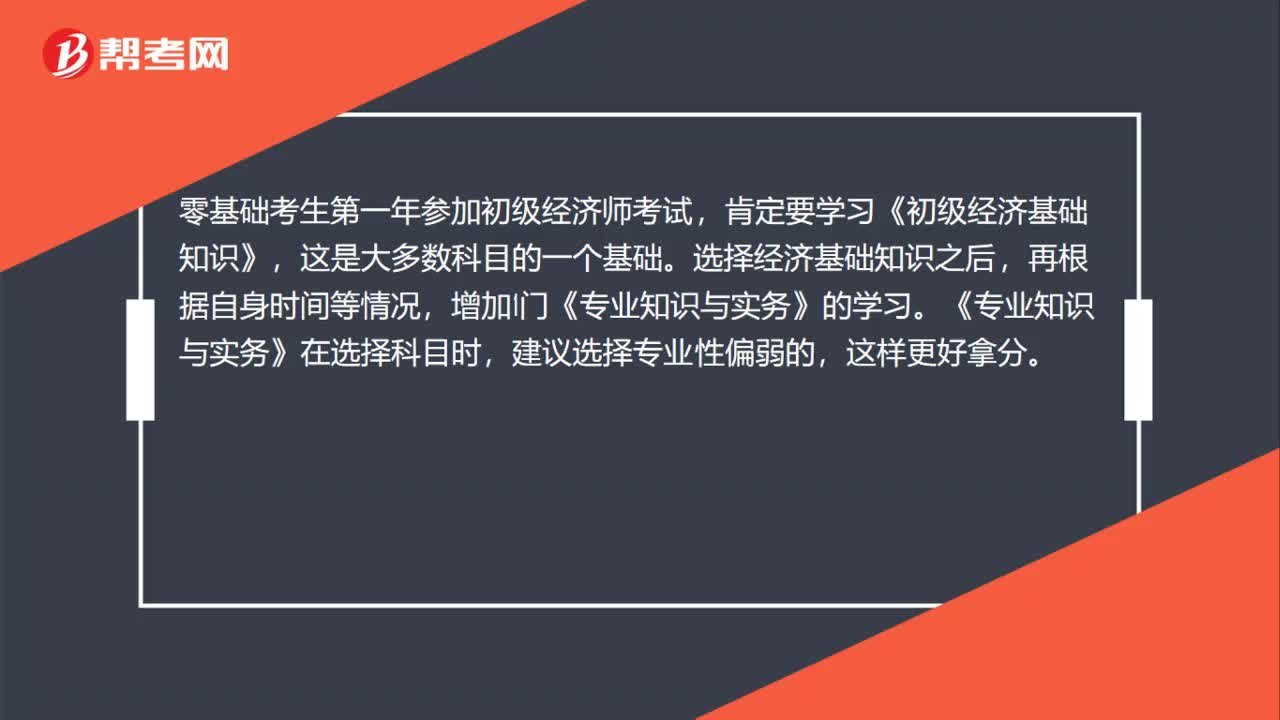

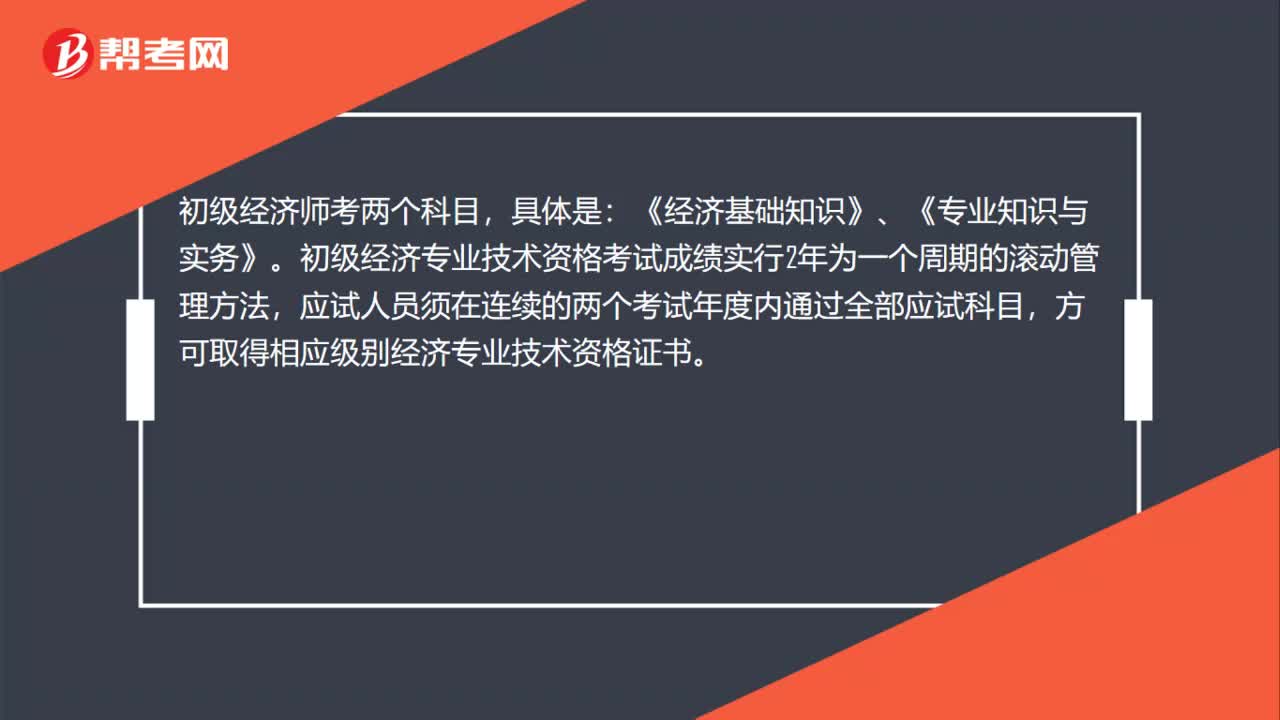

362020年没基础怎么考过初级经济师?:2020年没基础怎么考过初级经济师?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是众多数科目的一个基础。选择经济基础知识之后,在根据自身时间等情况,增加一门《专业知识与实务》的学习。《专业知识与实务》的科目选择上,建议选专业性偏弱的科目,这样更好拿分。

14

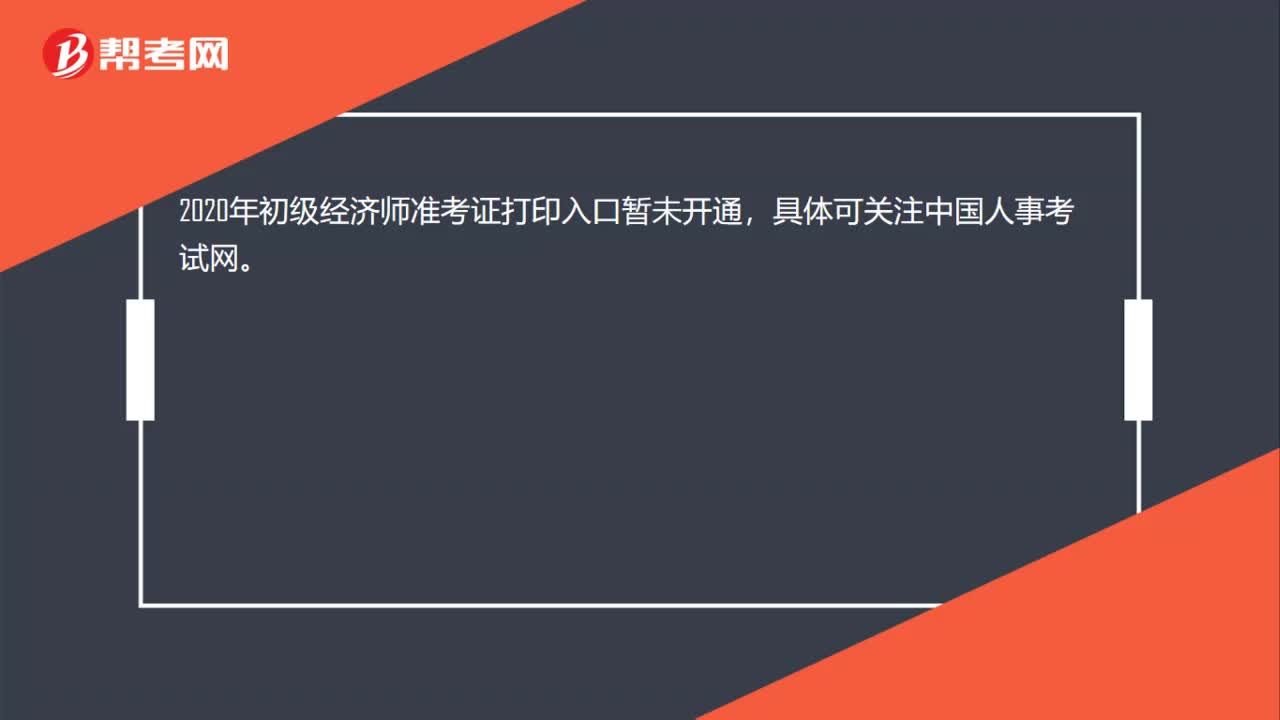

142020年初级经济师准考证打印入口?:2020年初级经济师准考证打印入口?2020年初级经济师准考证打印入口暂未开通,具体可关注中国人事考试网。

25

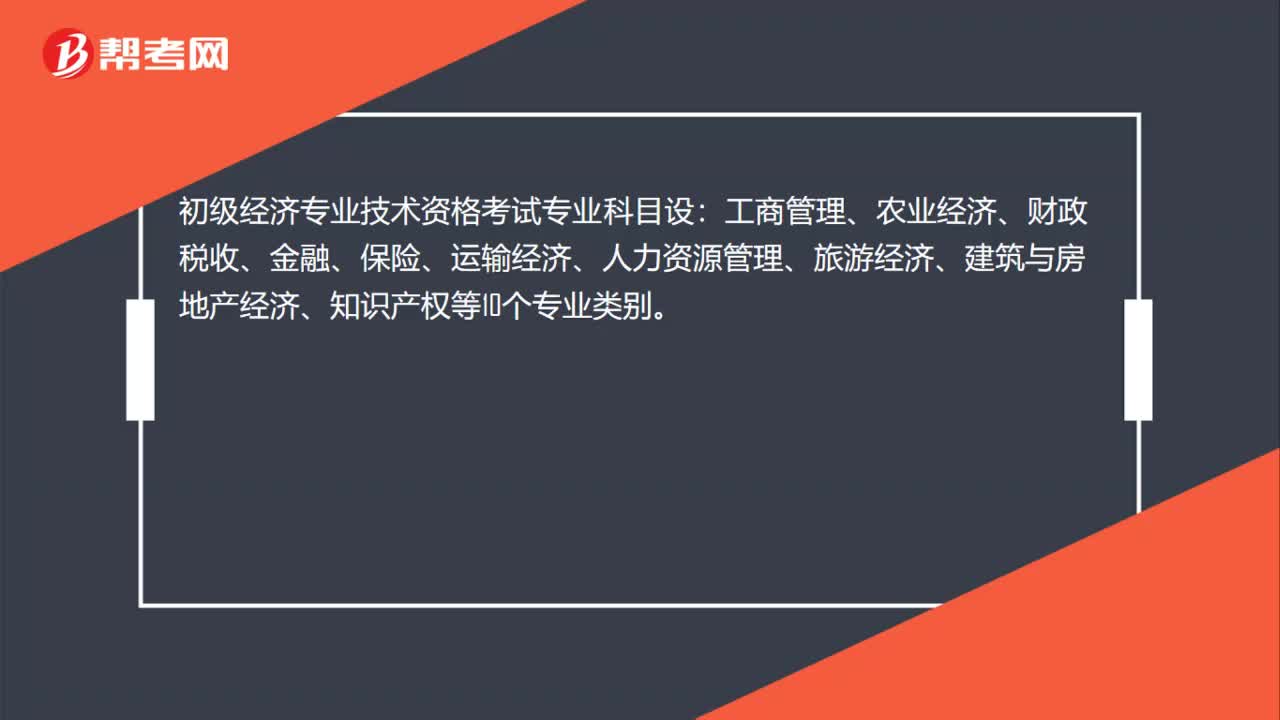

252020年初级经济师考试分几个专业?:2020年初级经济师考试分几个专业?初级经济专业技术资格考试专业科目设:工商管理、农业经济、财政税收、金融、保险、运输经济、人力资源管理、旅游经济、建筑与房地产经济、知识产权等10个专业类别。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料