下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴注意了!经济专业技术资格实行全国统一考试制度,由全国统一组织、统一大纲、统一试题、统一评分标准。参加考试并成绩合格者,获得相应级别的专业技术资格,由人事部统一发放合格证书。为了帮助大家更好地备考,帮考网带来了考试相应知识点供大家学习,一起来看看吧!

土地增值税[了解]:

土地增值税是为了规范土地、房地产市场交易秩序,合理调节土地增值收益,维护国家权益而征收的一种税。

(一)土地增值税的纳税人和征税范围

(二)土地增值税的计税依据

1、应税收入的确定

2、扣除项目及其金额

3、计税依据特殊规定

(三)土地增值税的税率和应纳税额的计算

(四)土地增值税的税收优惠

(1)建造普通标准住宅的税收优惠。

(2)因国家建设需要依法征用、收回的房地产,免征土地增值税。

(3)因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。

(4)对因中国邮政集团公司向中国邮政速递物流股份有限公司、各省邮政公司向省邮政速递物流有限公司转移房地产产权应缴纳的土地增值税,予以免征。

(5)自2008年11月1日起,居民个人转让住房一律免征土地增值税。

(6)自2013年9月28日至2015年12月31 日,对企事业单位、社会团体以及其他组织转让旧房作为公共租赁住房房源,且增值额未超过扣除项目金额20% 的,免征土地增值税。

城市维护建设税[了解]:

(一)城市维护建设税的纳税人和征税范围

(二)城市维护建设税的税率

(1)纳税人所在地为市区的,税率为7%;

(2)纳税人所在地为县城、镇的,税率为5%;

(3)纳税人所在地不在城市市区、县城或者镇的,税率为1%。

(三)城市维护建设税的计税依据和应纳税额的计算

城建税的计税依据,是指纳税人实际缴纳的“三税”税额。

(四)城市维护建设税的减免

(1)城建税按减免后实际缴纳的“三税”税额计征,即随“三税”的减免而减免。

(2)对于因减免税而需要进行“三税”退库的,城建税也可同时退库。

(3)海关对进出口产品代征的增值税、消费税,不征收城建税。

(4)对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”附征的城建税和教育费附加,一律不予退(返)还。

(5)对国家重大水利工程建设基金免征城市维护建设税。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

11

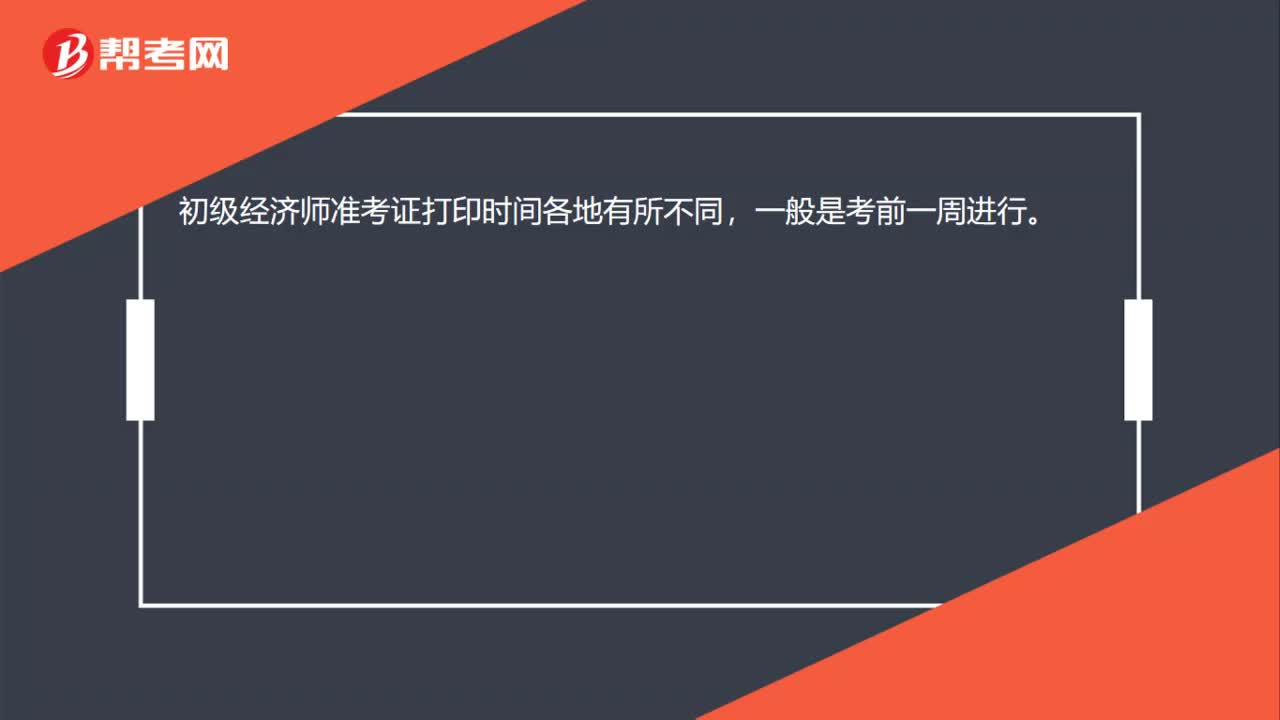

11初级经济师准考证打印时间?:初级经济师准考证打印时间?初级经济师准考证打印时间各地有所不同,一般是考前一周进行。

38

38初级经济师在哪里查看报名通知?:初级经济师在哪里查看报名通知?国家主管考试部门下发考务通知后,在官方网站“发布全省考务通知,各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“人事考试信息网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

37

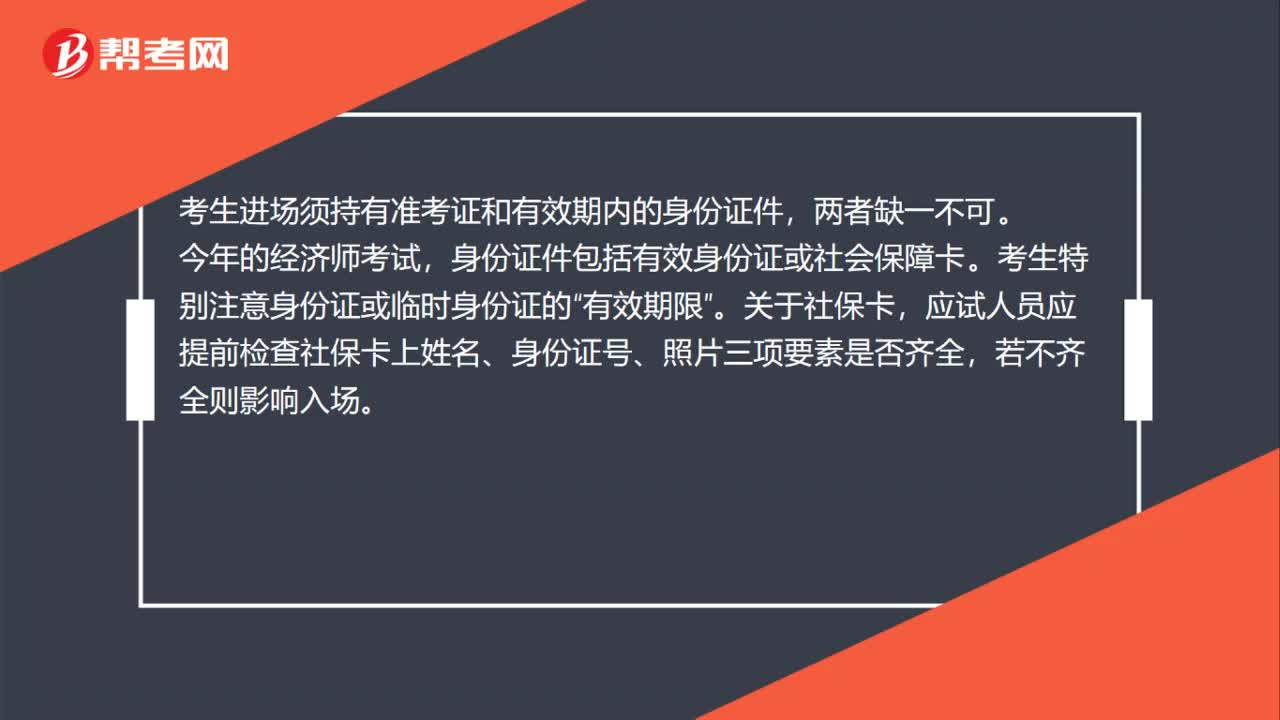

37初级经济师考试需要携带什么证件入场?:初级经济师考试需要携带什么证件入场?考生进场须持有准考证和有效期内的身份证件,两者缺一不可。今年的经济师考试,身份证件包括有效身份证或社会保障卡。考生特别注意身份证或临时身份证的“有效期限”关于社保卡。应试人员应提前检查社保卡上姓名、身份证号、照片三项要素是否齐全,若不齐全则影响入场。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料